Rychlé nebankovní půjčky – jak dlouho trvá vyřízení a kdo je poskytuje

Rychlé nebankovní půjčky fungují na principu automatizovaného posuzování bonity klientů prostřednictvím pokročilých algoritmů. Technologické platformy společností dokáží vyhodnotit více než 90 % žádostí během několika minut. Jaká z dostupných možností nejlépe odpovídá aktuálním finančním potřebám a zároveň nepředstavuje zbytečné riziko do budoucna?

Shrnutí článku

Nebankovní půjčky mají extrémně vysoké náklady – například u půjčky 20 000 Kč od AvaFin Czech činí RPSN 5 628,84 % ročně.

V registrech BRKI a NRKI zůstávají informace ještě 4 roky po uhrazení dluhu, v registru SOLUS 3 roky.

Při splácení pouze minimálních částek se půjčka 20 000 Kč může prodražit až na 116 000 Kč při ročním splácení.

Ferratum nabízí nejvyšší částku až 80 000 Kč, ale vyžaduje minimální věk 21 let, zatímco ostatní poskytovatelé půjčují již od 18 let.

Nebankovní půjčky se staly nedílnou součástí finančního trhu díky své dostupnosti a rychlosti vyřízení.

Principy fungování rychlých nebankovních půjček

Rychlé nebankovní půjčky fungují na principu automatizovaného posuzování bonity klientů prostřednictvím pokročilých algoritmů. Technologické platformy společností dokáží vyhodnotit více než 90 % žádostí během několika minut.

Hlavní charakteristiky těchto produktů zahrnují:

- Minimální administrativa bez nutnosti dokladování příjmů.

- Ověření totožnosti prostřednictvím bankovního účtu.

- Okamžité převody na bankovní účet klienta.

- Flexibilní doba splácení podle individuálních potřeb.

Proces schvalování probíhá ve třech krocích:

- Vyplnění online formuláře s základními údaji.

- Ověření totožnosti pomocí SMS kódu.

- Automatické rozhodnutí systému do 15 minut.

Poskytovatelé využívají chytrá data a pokročilé algoritmy pro přesné posouzení schopnosti splácení. Systém analyzuje bankovní transakce, stabilitu příjmů a historii splácení závazků.

Srovnání klíčových poskytovatelů na trhu

Český trh rychlých půjček ovládá několik etablovaných hráčů s různými produktovými portfolii. AvaFin Czech (dříve Crediton) patří mezi nejznámější poskytovatele s více než dvanáctiletou historií na trhu.

| Poskytovatel | Maximální částka | Doba schválení | RPSN |

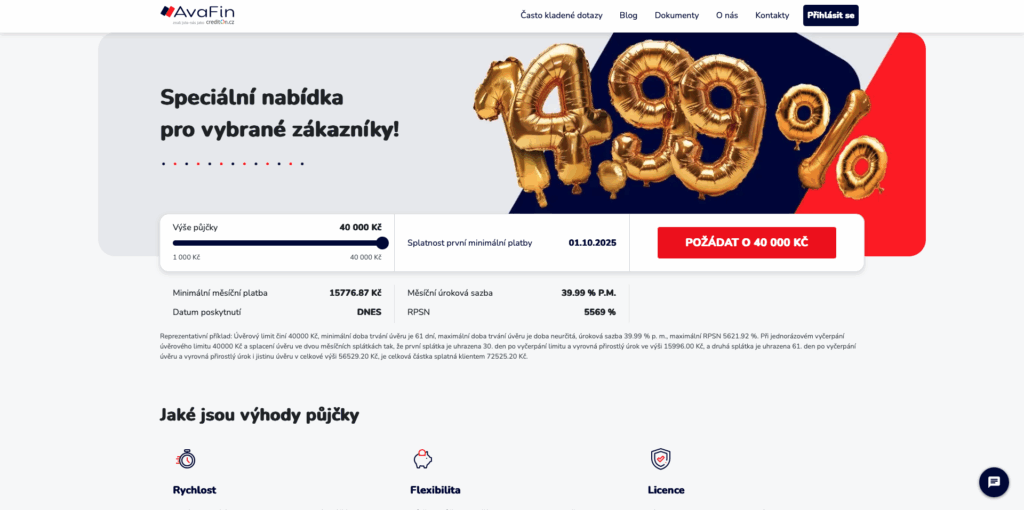

| AvaFin Czech | 40 000 Kč | Do 15 minut | od 5 569 % |

| Zaplo | 30 000 Kč | Do hodiny | do 279,83 % |

| Ferratum | 80 000 Kč | Několik minut | 299,98 % |

Úrokové sazby se u jednotlivých poskytovatelů výrazně liší. Například u půjčky od AvaFin Czech s úvěrovým limitem 40 000 Kč a minimální dobou trvání 61 dní činí úroková sazba 39,99 % měsíčně a maximální RPSN až 5 621,92 %. Aktuální čísla lze najít např. na srovnávači Niklak.cz.

Pokud klient vyčerpá celý limit a splácí ve dvou měsíčních splátkách, první ve výši 15 996 Kč (30. den) a druhou ve výši 56 529,20 Kč (61. den), celková částka k úhradě dosáhne 72 525,20 Kč. Tento příklad ukazuje, jak vysoké mohou být skutečné náklady na krátkodobý nebankovní úvěr.

Minimální věková hranice u většiny poskytovatelů je 18-21 let (Ferratum vyžaduje minimálně 20-21 let), přičemž horní věková hranice dosahuje 75 let. Žadatelé musí mít doložitelný měsíční příjem a aktivní bankovní účet vedený na jejich jméno.

Podmínky a požadavky na žadatele

Nebankovní společnosti kladou méně přísné požadavky než tradiční banky, nicméně základní kritéria zůstávají zachována. Poskytovatelé vyžadují prokázání schopnosti pravidelného splácení závazků.

Základní požadavky na žadatele:

- Věk: Minimum 18-21 let (dle poskytovatele – Ferratum 21 let).

- Trvalý pobyt: V České republice.

- Bankovní účet: Vedený na jméno žadatele.

- Mobilní telefon: Aktivní české číslo pro ověření.

- Občanský průkaz: Platný doklad totožnosti.

Dokládání příjmů a bonity:

- Výpis z bankovního účtu za posledních 30-90 dní.

- Ověření prostřednictvím Kontomatik služby.

- SMS ověření identity a telefonu.

- Kontrola v registrech dlužníků SOLUS, BRKI a NRKI.

Společnosti nevyžadují ručitele ani zajištění nemovitosti. Rozhodující je prokázání stabilního příjmu odpovídajícího výši požadované půjčky.

Náklady a skryté poplatky

Transparentnost nákladů představuje klíčový faktor při výběru rychlé půjčky. Seriózní poskytovatelé uvádějí všechny náklady předem bez skrytých poplatků.

| Typ poplatku | AvaFin Czech | Typický trh | Poznámka |

| Zřízení půjčky | 0 Kč | 0-500 Kč | Většina poskytovatelů zdarma |

| Vedení účtu | 0 Kč | 0-100 Kč/měs | Běžně bez poplatku |

| Předčasné splacení | Individuální | 0-500 Kč | Pokrytí administrativních nákladů |

Úroková sazba 40 % měsíčně znamená, že při půjčce 10 000 Kč na měsíc zaplatíte úrok 4 000 Kč. RPSN dosahující 5 628,84 % ročně u AvaFin Czech odráží krátkodobý charakter těchto produktů.

Sankce při nesplácení zahrnují:

- Smluvní pokuta za každý den prodlení.

- Zákonné úroky z prodlení (8,05 % ročně).

- Náklady na vymáhání pohledávky.

- Zápis do registru dlužníků.

Minimální měsíční splátka odpovídá výši úroků za daný měsíc, což umožňuje flexibilní přístup ke splácení podle aktuálních finančních možností.

Proces žádosti a schvalování

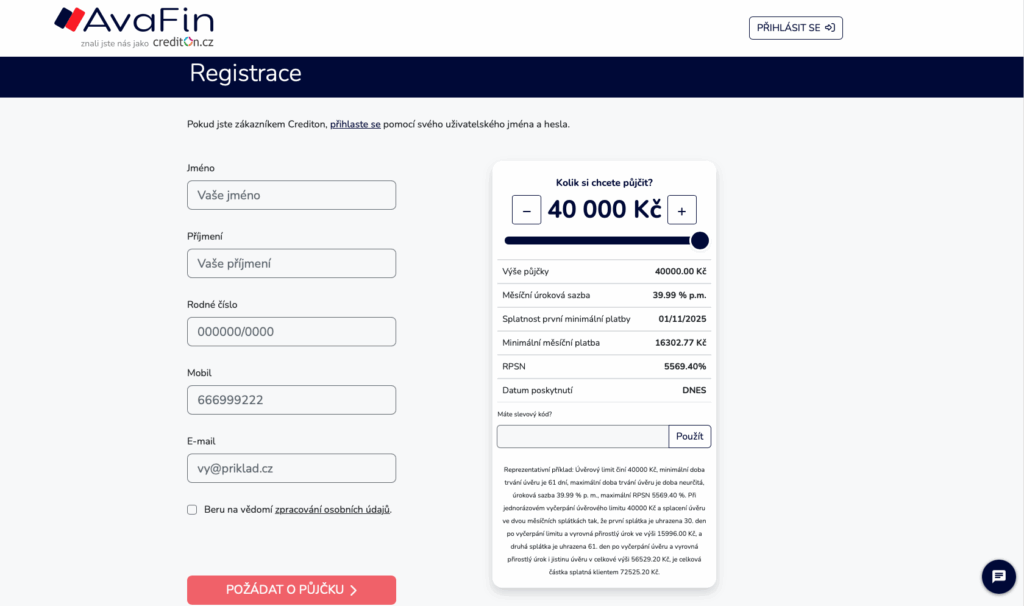

Moderní technologie umožňují vyřízení žádosti kompletně online během několika minut. AvaFin Czech přihlášení probíhá prostřednictvím intuitivní platformy optimalizované pro mobilní zařízení.

Kroky při podávání žádosti:

- Výběr částky a doby splácení pomocí posuvníků na webové stránce.

- Vyplnění osobních údajů včetně kontaktních informací.

- Ověření totožnosti prostřednictvím SMS kódu.

- Nahrání dokladů nebo propojení s bankovním účtem.

- Čekání na rozhodnutí automatického systému.

Doba rozhodování se pohybuje mezi 5-15 minutami u standardních žádostí. Komplikované případy mohou vyžadovat manuální posouzení trvající až několik hodin.

Možnosti komunikace s poskytovatelem:

- Telefonická linka: 222 200 523 (pondělí-pátek 7-18 hodin).

- Online chat: Dostupný 24 hodin denně.

- E-mailová podpora: Odpověď do 24 hodin.

- Klientská zóna: Přehled všech půjček a splátek.

Po schválení půjčky se peníze převádějí na účet klienta během 15 minut. Rychlost závisí na zpracovacích časech jednotlivých bank.

Výhody a rizika rychlých půjček

Rychlé nebankovní půjčky přinášejí nesporné výhody v kritických situacích, nicméně jejich využívání vyžaduje odpovědný přístup a pečlivé zvážení finančních možností.

Klíčové výhody:

Rychlost vyřízení představuje hlavní konkurenční výhodu oproti bankovním produktům. Zatímco banka potřebuje několik dní až týdnů, nebankovní společnosti rozhodují během minut.

Flexibilita splácení umožňuje přizpůsobit splátkový kalendář individuálním potřebám. Klienti mohou splatit celou částku předčasně nebo využívat pouze minimální měsíční splátky.

Dostupnost pro širší okruh žadatelů včetně osob se základním příjmem nebo kratší pracovní historií.

Významná rizika:

Vysoké náklady činí tyto půjčky nevhodnými pro dlouhodobé financování. Roční procentní sazba překračující 5 000 % může rychle vést k zadlužení.

Dluhová past hrozí při nedisciplinovaném přístupu ke splácení. Splácení pouze minimálních částek prodlužuje závazek na roky.

Důležité upozornění: Záznamy v registrech dlužníků zůstávají 4 roky po splacení v BRKI/NRKI a 3 roky v registru SOLUS, jak uvádějí i Crediton recenze.

| Scénář | Půjčka 20 000 Kč | Způsob splácení | Celkové náklady |

| Splacení za 2 měsíce | 20 000 Kč | Podle oficiálního příkladu | 36 267 Kč |

| Splácení rok minimální splátky | 20 000 Kč | 8 000 Kč/měsíc | 116 000 Kč |

| Předčasné splacení za měsíc | 20 000 Kč | Jednorázové splacení | 28 000 Kč |

Alternativy k rychlým nebankovním půjčkám

Před podáním žádosti o drahou rychlou půjčku stojí za zvážení levnější alternativy, které mohou pokrýt finanční potřeby za výhodnějších podmínek.

Bankovní kontokorent nabízí okamžitou dostupnost prostředků s úrokovou sazbou typicky mezi 15-25 % ročně. Zřízení vyžaduje pravidelný příjem a lze jej domluvit během návštěvy pobočky.

Kreditní karty poskytují revolvingový úvěr s úroky kolem 20-30 % ročně. Výhodou je možnost bezúročného období při dodržování splácení minimálních splátek.

Půjčka od rodiny nebo přátel eliminuje úrokové náklady, vyžaduje však jasně definované podmínky splácení.

Srovnání alternativ:

- Kontokorent: RPSN 18-25 %, okamžitá dostupnost.

- Kreditní karta: RPSN 25-35 %, bezúročné období.

- Bankovní půjčka: RPSN 8-15 %, delší schvalovací proces.

- Stavební spoření: RPSN 3-6 %, překlenovací úvěr možný.

Zastavení cenností u zastavárny přináší okamžité prostředky za úrok 1-3 % měsíčně s možností zpětného odkupu do tří měsíců.

Pro dlouhodobější finanční potřeby představují bankovní spotřebitelské úvěry ekonomičtější řešení s RPSN pod 20 % ročně.

Publikováno: 9. 9. 2025

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.