Kompletní průvodce pojištěním – typy, výhody a jak vybrat správnou ochranu

Správně zvolené pojištění představuje základní finanční páku bezpečnosti pro každou domácnost. Chrání rodinný rozpočet před neočekávanými událostmi, které mohou významně narušit ekonomickou stabilitu. Který typ pojistné ochrany je však pro různé životní situace nejdůležitější?

Shrnutí článku

Povinné pojištění – základní ochrana ze zákona s minimálními náklady 500-2000 Kč ročně.

Životní pojištění poskytuje finanční zabezpečení rodiny s průměrnými měsíčními náklady kolem 500 Kč.

Pojištění majetku kryje škody na nemovitostech a domácnostech s cenami od 2000-8000 Kč ročně.

Kombinované produkty nabízejí komplexní ochranu se slevami až 30 % oproti samostatným pojistkám.

Výběr vhodného pojištění vyžaduje analýzu osobní situace, finančních možností a potenciálních rizik. Většinou se doporučuje využít nějaký srovnávač, který nabízí kalkulačku, která srovná vše za uživatele a ušetří mu hodiny práce. Mezi takové srovnávače patří např. portál ePojistka.cz.

Základní typy pojištění podle krytých rizik

Pojištění osob představuje nejdůležitější segment pojistné ochrany zaměřený na zdraví a život. Zahrnuje životní pojištění, úrazové pojištění a pojištění pro případ nemoci.

Životní pojištění lze rozdělit na rizikové pojištění, které poskytuje čistou ochranu za nejnižší náklady, a kapitálové pojištění kombinující pojistnou ochranu se spořením.

Rizikové životní pojištění se hodí především pro mladé rodiny s hypotékou nebo jinými závazky. Kapitálové pojištění naopak vyhovuje klientům, kteří chtějí kombinovat pojištění s dlouhodobým spořením na důchod.

| Typ pojištění | Průměrné roční náklady | Základní krytí |

| Životní rizikové | 3 000 – 8 000 Kč | Smrt, invalidita |

| Pojištění domácnosti | 2 000 – 6 000 Kč | Krádež, požár, voda |

| Odpovědnost | 800 – 2 500 Kč | Škody třetím osobám |

Majetkové pojištění chrání hmotné statky před různými riziky. Rozlišuje se pojištění nemovitostí (domy, byty, garáže) a pojištění domácnosti (movité věci). Pojištění nemovitosti kryje škody na stavbě způsobené požárem, vodou, krupobitím nebo jinými živelními událostmi.

Pojištění domácnosti se vztahuje na vybavení, elektroniku, šperky a další movité věci. Moderní produkty zahrnují také pojištění internetových rizik pokrývající zneužití platebních karet nebo kybernetické útoky.

Pojištění odpovědnosti kryje škody způsobené třetím osobám. Občanské pojištění odpovědnosti chrání před nároky na náhradu škody při neúmyslném poškození cizího majetku nebo zranění osob.

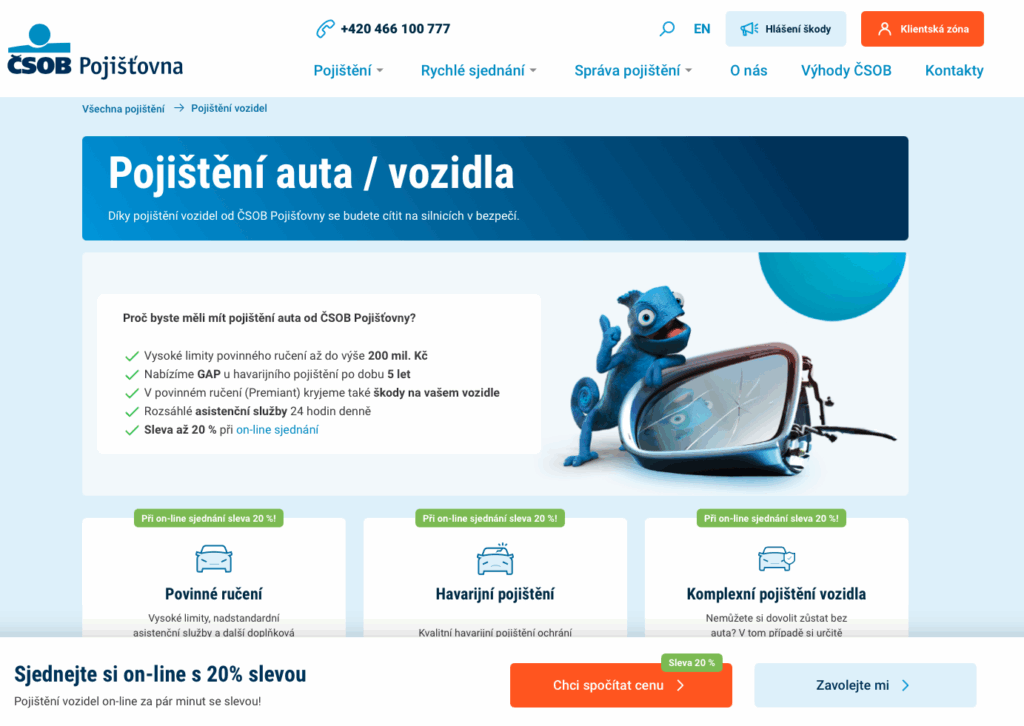

Pojištění vozidel a dopravních prostředků

Pojištění auta je nezbytnou součástí odpovědného provozování vozidla, ať už jde o zákonné povinnosti nebo ochranu vlastního majetku. Přehled základních možností:

- Povinné ručení je zákonem stanovené a kryje škody způsobené třetím osobám až do výše 35 milionů Kč na zdraví a stejnou částku na majetku.

- Havarijní pojištění slouží k ochraně vlastního vozidla při nehodě, krádeži, vandalismu či živelných pohromách.

- Limity a spoluúčast si klient volí podle svých možností. Vyšší spoluúčast zlevňuje pojistku, ale zvyšuje náklady při škodě.

- Asistenční služby zahrnují například odtah, náhradní vůz alebo ubytování při poruše na cestách.

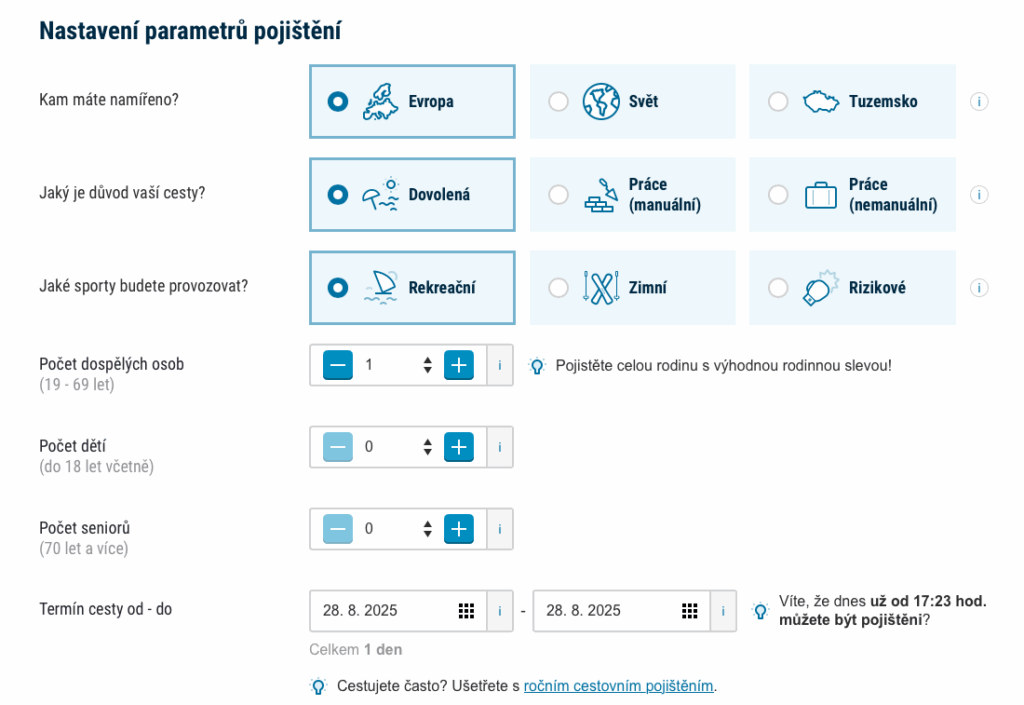

- Pojištění do zahraničí bývá součástí cestovního pojištění, například u ČSOB, a platí při cestách mimo ČR.

Dobře zvolená kombinace pojištění ČSOB přináší klid při cestování a efektivní ochranu v krizových situacích.

Specifické typy pojištění pro různé potřeby

Cestovní pojištění ČSOB chrání před riziky spojenými s cestováním. Zahrnuje úhradu léčebných výloh v zahraničí, pojištění zavazadel, storna zájezdu a odpovědnosti. Cestovní pojištění lze sjednat jednorázově na konkrétní cestu nebo celoročně pro časté cestovatele.

Limity pro léčebné výlohy by měly činit minimálně 1-2 miliony Kč pro Evropu a 3-5 milionů Kč pro zámořské destinace. Pojištění storna pokrývá náklady při zrušení cesty z vážných důvodů.

Pojištění právní ochrany hradí náklady na právní zastoupení v soudních sporech. Kryje například spory s pojišťovnou, zaměstnavatelem, sousedem nebo obchodníkem. Roční limit pokrytí se pohybuje od 100 000 do 500 000 Kč.

Pojištění dlouhodobé péče nabízí finanční podporu při ztrátě soběstačnosti ve vyšším věku. Vyplácí pravidelnou rentu pro pokrytí nákladů na pečovatelské služby nebo pobyt v domově seniorů.

Úrazové pojištění vyplácí jednorázové odškodnění při úrazu podle stupně poškození. Hodí se zejména pro osoby provozujące rizikové profese nebo sportovní aktivity.

| Pojištění | Doporučená pojistná částka | Typické využití |

| Cestovní | 2-5 mil. Kč | Zdravotní péče v zahraničí |

| Právní ochrana | 200-500 tis. Kč | Soudní spory |

| Úrazové | 500 tis. – 2 mil. Kč | Trvalé následky úrazů |

Výběr pojišťovny a srovnání nabídek

Pojištění ČSOB patří mezi největší a nejstabilnější poskytovatele na českém trhu. Nabízí širokou škálu produktů, online sjednání a slevy až 20 %, přičemž klade důraz na kvalitní asistenci a rychlé vyřizování škod.

- Finanční stabilita – je zásadní pro schopnost pojišťovny plnit své závazky. Mezinárodní ratingové agentury poskytují objektivní hodnocení její spolehlivosti.

- Rozsah pojistného krytí – určuje míru ochrany. Levnější produkty mohou mít omezené krytí a důležité je proto důkladně pročíst podmínky a výluky.

- Kvalita služeb – zahrnuje dostupnost poradců, rychlost likvidace škod a úroveň zákaznické komunikace, včetně online portálů a mobilních aplikací.

- Online nástroje – kalkulačky a srovnávače pojištění výrazně šetří čas a pomáhají najít nejvhodnější variantu na trhu.

- Smluvní podmínky – přesně definují, co je a není kryté. Je důležité všímat si lhůt, výluk a způsobu výpočtu pojistného plnění.

Pečlivý výběr pojištění podle těchto kritérií může v budoucnu výrazně ovlivnit vaši finanční jistotu i klid v krizových situacích.

Optimalizace nákladů na pojištění

Kombinované pojistné balíčky nabízejí výrazné úspory oproti samostatným pojistkám. Spojení několika druhů pojištění u jedné pojišťovny přináší slevy 10-30 % z celkového pojistného. Typické kombinace zahrnují pojištění domácnosti s odpovědností nebo životní pojištění s úrazovým.

Věrnostní slevy odměňují dlouhodobé klienty bez škod. Bezkontrolní průběh pojištění může přinést slevy až 50 % u povinného ručení. Podobné bonusy platí také u ostatních druhů pojištění.

Online sjednání poskytuje slevy 10-20 % oproti sjednání prostřednictvím makléře nebo na pobočce. Digitální procesy snižují náklady pojišťoven, které přenášejí úspory na klienty.

| Způsob úspory | Možná výše slevy | Podmínky |

| Online sjednání | 10-20 % | Elektronické uzavření smlouvy |

| Kombinované produkty | 15-30 % | Více pojištění u jedné pojišťovny |

| Bezeškodní průběh | 20-50 % | Několik let bez škod |

Správné nastavení spoluúčasti ovlivňuje výši pojistného. Vyšší spoluúčast znamená nižší roční pojistné, nicméně vyšší vlastní náklady při škodě. Optimální nastavení závisí na finanční situaci a ochoty nést riziko.

Pravidelné přehodnocování pojistných smluv pomáhá udržovat aktuální úroveň ochrany a zároveň zajistit konkurenceschopné ceny. Změny v životní situaci nebo majetkových poměrech často vyžadují úpravu pojistných částek, aby odpovídaly skutečným potřebám pojištěného.

V případě nutnosti změn nebo konzultace je vhodné využít kontakty ČSOB pojišťovny, prostřednictvím kterých lze sjednat schůzku, upravit smlouvu nebo ověřit podmínky pojištění. Takový přístup zajišťuje, že pojistné krytí zůstane aktuální a plně funkční i při výrazných životních změnách.

Moderní pojištění představuje sofistikovaný nástroj finanční ochrany přizpůsobený individuálním potřebám. Správná kombinace různých typů pojistného krytí vytváří komplexní bezpečnostní síť pro rodinu i majetek. Klíčem k optimálnímu pojištění je důkladná analýza rizik, porovnání nabídek a pravidelná aktualizace pojistných smluv podle měnících se životních okolností.

Publikováno: 8. 9. 2025

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.