Konsolidace půjček – nebankovní, bez zástavy, nabídky, jak žádat

Nikdo neví, jak k tomu došlo: několik půjček, které je nutné splácet zvlášť, každou v jiném termínu a s jinými poplatky? Konsolidace půjček umožňuje sjednotit všechny dluhy do jedné splátky, přehledně, rychle a často i s nižší měsíční částkou. Jak na to? A lze vůbec provést konsolidaci u nebankovních půjček?

Článek představí, kdy a proč se konsolidace vyplatí, jak při nebankovní konsolidaci postupovat krok za krokem, a doplní o příklady poskytovatelů, u kterých lze konsolidaci online sjednat, případně o rizika takové půjčky.

Ne/bankovní konsolidace půjček

Konsolidace půjček sjednocuje více úvěrů do jedné splátky, zvyšuje přehlednost a často snižuje měsíční zatížení.

Bankovní a nebankovní konsolidace se liší hlavně podmínkami schválení, ne typem půjček: banky mají nižší úroky a přísnější kontrolu registrů, nebankovní konsolidace umožňuje sjednocení půjček i lidem s horší historií, ovšem s vyššími úroky a riziky.

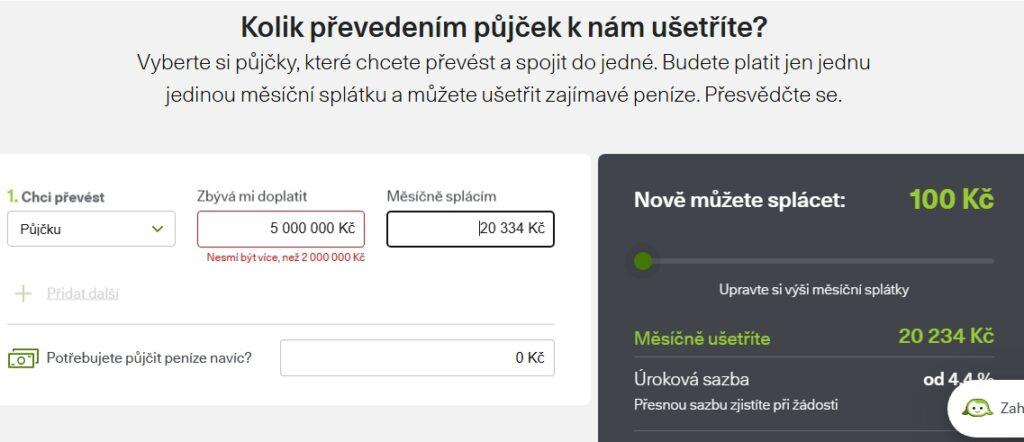

Postup online konsolidace zahrnuje mapování stávajících půjček, výpočet splátek, porovnání nabídek, výběr poskytovatele, doložení dokumentů a podpis smlouvy.

Konsolidace vedle výhod přináší i rizika: delší splatnost znamená vyšší přeplacení, v případě vysokého zadlužení nemusí konsolidace stačit a je třeba vyhledat odbornou pomoc.

Co je konsolidace – stručně a přehledně

Co je konsolidace? Konsolidace půjček znamená sjednocení více půjček či úvěrů do jedné měsíční splátky.

Výhodou je přehlednost, snížení měsíční zátěže a možnost získat lepší podmínky, než tomu bylo u jednotlivých splátek.

Na trhu existují dva hlavní typy konsolidace půjček:

- Bankovní konsolidace – poskytují ji tradiční banky. Obvykle má poměrně nízký úrok, avšak přísnější podmínky pro schválení (čistý registr, pravidelný příjem, často zástava).

- Nebankovní konsolidace půjček – flexibilnější řešení pro klienty s horší bonitou nebo potřebou sjednat nebankovní konsolidaci bez zástavy (obvykle klient nemá, čím ručit). Někdy dostupné i konsolidace půjček bez registru či konsolidace půjček pro dlužníky, téměř vždy pak benevolentnější posuzování.

Častou otázkou je, zda bankovní konsolidace půjček slouží pouze pro bankovní úvěry a nebankovní konsolidace jen pro nebankovní půjčky. Opak je pravdou.

Konsolidace půjček umožňuje sloučit různé typy závazků bez ohledu na to, zda pocházejí z banky nebo od nebankovního poskytovatele. Do jedné půjčky lze běžně zahrnout bankovní i nebankovní úvěry a další půjčky.

Hlavní rozdíl mezi bankovní a nebankovní konsolidací tedy nespočívá v typech půjček, které lze sloučit, nýbrž v podmínkách schválení.

| Typ | Co konsoliduje | Pro koho je |

|---|---|---|

| Bankovní konsolidace půjček | bankovní i nebankovní půjčky | klienti s dobrou bonitou |

| Nebankovní konsolidace půjček | bankovní i nebankovní půjčky (někdy omezeně) | klienti, kteří neprojdou bankou |

- Banky běžně konsolidují bankovní i nebankovní půjčky, při posuzování však primárně řeší bonitu klienta, a ne odkud půjčky pocházejí.

- Rovněž nebankovní instituce konsolidují nebankovní i bankovní úvěry, některé však mají omezení (např. povolí jen určitý počet cizích úvěrů).

Nový úvěr při konsolidaci má zpravidla nižší úrokové sazby a delší dobu splácení než původní úvěry, což může snížit celkovou částku splacenou na úrocích i lepší zvládání rozpočtu.

Je však také důležité si uvědomit, že konsolidace půjček je stále považována za půjčku, takže dlužníci musí plnit své závazky, aby se vyhnuli negativnímu hodnocení úvěruschopnosti nebo dalším problémům s dluhy.

Navíc ne vždy je konsolidace jediným možným řešením. Kdy se konsolidace vyplatí a kdy o ni žádat?

Kdy se konsolidace vyplatí

Online konsolidace půjček se vyplatí především ve chvíli, kdy už existuje více závazků a jejich splácení je nepřehledné nebo finančně náročné.

Nejčastější situace, kdy má konsolidace smysl:

- Více půjček najednou (například drobné půjčky, kreditní karta, spotřebitelský úvěr, kontokorenty, spotřebitelský úvěr, nákup na splátky…) → konsolidace půjček je sjednotí do jedné splátky

- Splátky jsou příliš vysoké → díky delší době splácení lze snížit měsíční zatížení

- Platí se vysoké úroky → nová půjčka může mít výhodnější podmínky (ty je třeba ověřit)

- Plátce ztrácí přehled o splácení → místo několika termínů platí jen jeden

- Potřeba konsolidace mikropůjček

Kdy o konsolidaci nežádat:

- Riziko zadlužení v budoucnu a nevýhodnost → delší splatnost může znamenat vyšší celkové přeplacení

- Nevýhodné podmínky u nebankovních poskytovatelů → vždy je třeba sledovat všechny podmínky smlouvy a pečlivě rozvážit, zda se nabídka skutečně vyplatí či zda neobsahuje skryté poplatky

- Riziko neúměrného množství půjček → konsolidace může působit jako zázračný recept na neomezené množství půjček, realita je však jiná

Platí jednoduché pravidlo: konsolidace má pomoci dluhy řešit, ne je zhoršovat. Vždy je proto třeba postupovat rozumně.

Jak žádat o konsolidaci online? Přehledný postup konsolidace mikropůjček (nejen)

Pokud je v plánu sjednání konsolidace půjček online, je důležité postupovat systematicky. Správný postup přípravy online konsolidace pomůže získat lepší podmínky a vyhnout se zbytečným chybám.

1. krok: Zmapování všech půjček

Nejprve je nezbytné si udělat přehled o všech závazcích. Je to základní krok, který nelze obejít a který určí budoucí plán konsolidace. Klient shromáždí:

- výši jednotlivých půjček

- měsíční splátky

- úrokové sazby

- termíny splácení

Tento krok je zásadní zejména u konsolidace mikropůjček nebo více menších úvěrů.

2. krok: Spočítat si, kolik lze splácet

V této fázi musí žadatel zvážit svůj rozpočet:

- příjmy vs. výdaje

- kolik zvládne měsíčně splácet bez problémů

Cílem konsolidace není jen sloučit dluhy, nýbrž hlavně nastavit splátku tak, aby byla dlouhodobě udržitelná.

3. krok: Porovnání nabídek (bankovní vs. nebankovní)

V této fázi nejpravděpodobněji přijdou na řadu online kalkulačky a srovnávače konsolidace, které zařídí orientační přehled o půjčce. V jednotlivých nabídkách online konsolidací je třeba prostudovat:

- úrok a RPSN

- celkovou částku k zaplacení

- poplatky

- podmínky (s, nebo bez zástavy apod.)

Pokud žadatel nesplňuje podmínky bank, řešením může být nebankovní konsolidace (bez zástavy, bez registru atd.).

4. krok: Výběr vhodného poskytovatele

Zájemce by měl hledat ty, kteří nabízejí konkurenceschopné úrokové sazby a flexibilní podmínky umožňující přizpůsobení splátkového plánu. Při výběru je třeba si ověřit zejména:

- reference a zkušenosti klientů (pozor, je třeba odlišit placenou reklamu od reálných zkušeností)

- transparentnost podmínek

- možnost předčasného splacení (zda není nevýhodná)

Zejména u nebankovní konsolidace půjček je důležité se vyhnout neseriózním poskytovatelům. Obecně není snadné je určit, jejich nabídky však bývají podezřele výhodné a podmínky skryté.

5. krok: Příprava potřebných dokumentů

K nejčastěji vyžadovaným dokumentům se řadí zejména:

- doklad totožnosti

- potvrzení o příjmu (výplatní pásky, výpisy z účtu)

- přehled stávajících půjček

U některých variant konsolidace půjček mohou být požadavky mírnější, určitá potvrzení však vyžaduje každý solidní poskytovatel.

6. krok: Podání žádosti o konsolidaci (online)

Po pečlivém zvážení vyplní zájemce žádost u vybraného poskytovatele.

- zadá osobní a finanční údaje

- doloží dokumenty

- odešle žádost ke schválení

Toto ještě není závazný krok a žádost nemusí následně schválit. Prozatím o ni požádal a obdrží její konečnou podobu.

7. krok: Čekání na schválení a nabídku

Poskytovatel žádost posoudí a připraví novou nabídku. V ní je důležité zejména:

- výše nové splátky

- úrok a RPSN

- délka splácení

Nabídku je nutné si vždy pečlivě porovnat a neřídit se jen výší splátky. Účelem konsolidace jsou lepší podmínky, přehlednější a jednodušší správa dluhů.

8. krok: Sloučení půjček a nové splácení

Po podpisu smlouvy:

- poskytovatel splatí všechny původní půjčky za klienta

- klient splácíte už jen jednu novou půjčku

U nebankovní konsolidace bez registru nebo bez zástavy mohou být úroky vyšší.

Naopak pokud existuje možnost ručit majetkem, lze získat výhodnější podmínky.

Výhody a nevýhody nebankovní konsolidace, výhody konsolidace půjček pro dlužníky

Nebankovní konsolidace půjček je oblíbená hlavně díky své dostupnosti pro většinu klientů. Zároveň je však důležité znát i její nevýhody, aby mohl zájemce učinit správné rozhodnutí.

✅ Hlavní výhody nebankovní konsolidace půjček

- Sloučení všech půjček do jedné – místo několika splátek se platí jedna. Je lepší přehled o financích a správa dluhů je snazší.

- Možnost nižší měsíční splátky – díky delší době splácení lze snížit měsíční zatížení. Je proto vhodné při problémech se splácením.

- Dostupnost i pro rizikovější klienty (bez možnosti bankovní konsolidace) – možnost i konsolidace bez registru či s tolerantnějším prohlížením.

- Nebankovní konsolidace bez zástavy – není nutné ručit nemovitostí.

- Rychlé vyřízení a online proces – možnost sjednat konsolidaci online přináší obvykle méně administrativy než u bank.

❌ Nevýhody a rizika nebankovní konsolidace

- Vyšší úrok než u banky – nebankovní konsolidace bývá téměř vždy dražší než bankovní.

- Delší splácení = vyšší přeplacení – nižší splátka obvykle znamená delší dobu splácení. Vzhledem k dalším poplatkům tak klient může zaplatit více.

- Riziko nevýhodných podmínek – smluvní podmínky je vždy třeba pečlivě kontrolovat, případně se na jejich posouzení zeptat odborníka. Hlavní je vždy RPSN, ovšem i další složky a podmínky.

- Snadná dostupnost může vést k dalším dluhům – bez změny finančního chování – pokud není zodpovědné – hrozí riziko dalšího zadlužení.

Nebankovní konsolidace půjček je vhodná primárně pro ty, kteří nezískají tu bankovní. Naopak pokud žadatel podmínky banky splňuje, vyplatí se porovnat i bankovní nabídky.

Poskytovatelé konsolidace půjček – aktuální nabídky konsolidace bez zástavy (nebankovní i bankovní)

Existují dnes nebankovní konsolidace bez zástavy nebo konsolidace bez registru a zástavy nemovitosti? Ano i ne – nabídky konsolidace nebankovních půjček bez zástavy na trhu najít lze, konsolidace bez registru je však velmi omezená.

Poskytovatel tím chrání nejen sebe, nýbrž – pokud je solidní – měl by kontrolou registrů chránit i klienta. Otázkou však je, jak přísně záznamy posuzuje. Pokud je přístup mírný, může konsolidaci půjček s nahlížením do registru dlužníků získat i klient s horší historií.

1) Konsolidace půjček Zonky, nebankovní konsolidace do 2 milionů

Konsolidace půjček od Zonky umožňuje konsolidovat široké spektrum půjček – od bankovních úvěrů přes kreditní karty až po konsolidaci mikropůjček nebo kontokorentů. Právě u produktů s vyšším úrokem (např. kreditní karty) může mít konsolidace výrazný efekt.

- umožňuje konsolidaci do výše 2 milionů korun, k tomu nabízí další půjčku od Zonky

- úrok od 3,99 % do 19,99 % (individuální nabídka)

- zahrnuje kontrolu registrů (nelze brát jako konsolidace bez registru)

- poplatek 2 % z částky (součást RPSN)

- rychlé vyřízení, často je online konsolidace do několika minut

- nebankovní konsolidace bez zástavy

Konsolidace půjček Zonky (Zonky je pod Air Bankou) patří mezi nebankovní řešení a výhodou je možnost sjednat konsolidaci online a relativně flexibilní přístup. Na druhou stranu platí, že nejlepší podmínky získají klienti s dobrou platební historií.

2) Konsolidace půjček Home Credit, konsolidace nebankovních půjček bez zástavy

Konsolidace půjček u Home Credit je typickým příkladem nebankovní konsolidace půjček, která cílí na širší skupinu klientů, včetně těch, kteří by u banky neuspěli. Na nabídce online konsolidace od Home Creditu je třeba ocenit přehledně sepsané obchodní podmínky.

- Home Credit konsolidaci poskytuje do výše 1 milionu korun, k tomu nabízí další půjčku

- úroková sazba není uvedena, tj. je vždy zcela individuální dle bonity

- nejde o konsolidaci bez registru (kontrola SOLUS, NRKI a dalších)

- zdarma předčasné splacení i mimořádné splátky

- značné poplatky za doplňkové služby (např. odklad splátek) a sankce při prodlení

- nebankovní konsolidace bez zástavy

Konsolidovat lze různé typy závazků a celý proces probíhá online. Konsolidace Home Credit je poměrně dostupná a rychlá vyřízením, hlavním lákadlem jsou pak volná pravidla: konsolidace půjček Home Credit je nebankovní konsolidací půjček bez zástavy.

3) Konsolidace půjček Air Bank – příklad bankovní konsolidace

Největší banky v ČR nabízejí konsolidace nebo refinancování, a tak i Air Bank. Konsolidace půjček u Air Bank patří mezi typické bankovní nabídky, které jsou vhodné především pro klienty s dobrou úvěrovou historií.

Banka umožňuje sloučit bankovní úvěry i některé nebankovní závazky, jako jsou kreditní karty nebo kontokorenty.

- umožňuje konsolidaci do výše 2 milionů korun, k tomu nabízí další půjčku

- úroková sazba od 4,4 % do 17,9 %

- přísná kontrola registrů

- bez poplatků za sjednání a předčasné splacení

- pojištění půjčky pro nenadálé životní situace

- dva měsíce splátkových prázdnin ročně, sjednání a vedení zdarma

- bankovní konsolidace bez zástavy

Výhodou je, že se opět jedná o konsolidaci bez zástavy – není nutné ručit nemovitostí a celý proces lze vyřídit online.

Na rozdíl od některých nebankovních poskytovatelů však Air Bank velmi důsledně kontroluje registry dlužníků. Konsolidace bez registru zde proto není možná a na výhodné podmínky při konsolidaci u Air Bank dosáhnou především žadatelé s dobrou bonitou.

Zvláštní případy nebankovní konsolidace – pro dlužníky, nebankovní konsolidace bez registru (a bez zástavy)

Nebankovní konsolidace půjček je často vyhledávanou možností pro lidi, kteří mají problémy s úvěrovou historií nebo negativní záznamy v registrech dlužníků. Na rozdíl od klasických bankovních produktů zde není standardně vyžadována kontrola registrů, a proto se někdy označuje jako konsolidace bez registru.

Taková řešení mohou být lákavá, protože umožňují sloučit více půjček i dlužníkům, kteří by u banky neuspěli, a často probíhají jako nebankovní konsolidace bez zástavy. I v nebankovním sektoru je konsolidace půjček bez registru spíše výjimkou, není však tak přísná a lze ji získat i s horší historií.

To přináší výhody, nicméně i výrazná rizika:

- vyšší úrokové sazby než u bankovních konsolidací (klient je rizikový, zaplatí si více)

- poplatky a sankce mohou být skryté (vždy je třeba pečlivě prostudovat podmínky, firmy často mlží)

- nedostatečná regulace nebankovních poskytovatelů znamená vyšší riziko podvodů

- zájemci narazí na predátorské praktiky poskytovatelů – ti využívají, že je žadatel v tísni, a nastavují nevýhodné podmínky

- závazek splácet zůstává a při špatných finančních návycích lze snadno upadnout do dalších dluhů

- Pozor na insolvenci nebo exekuci: v tomto případě je nanejvýš rizikové (a nelegální) o konsolidaci žádat.

Nebankovní konsolidace proto může být řešením v nouzi, je však potřeba si uvědomit všechny rizika.

Kdy už konsolidace nepomůže (a co s tím)

Ačkoliv má konsolidace půjček řadu výhod, existují situace, kdy nemusí být nejlepším řešením. V takových případech je důležité zvážit i jiné možnosti, aby nedošlo k dalšímu zhoršení finanční situace.

Příliš vysoké zadlužení

Pokud jsou dluhy natolik vysoké, že by ani konsolidace půjček nevedla ke zvládnutelné splátce, nemá smysl sjednávat další úvěr. Konsolidace půjček pro dlužníky v této situaci problém pouze odkládá.

- V takovém případě je vhodné zvážit odbornou pomoc, například dluhové poradenství nebo oddlužení.

Opakované nabírání nových půjček

Pokud klient po konsolidaci znovu čerpá další úvěry, může se rychle dostat zpět do dluhové spirály. Konsolidace mikropůjček má smysl jen tehdy, pokud nedochází k dalšímu zadlužování.

- Důležitá je změna finančních návyků, ne jen samotná konsolidace.

Snaha řešit situaci „rychlou půjčkou navíc“

Značné množství nabídek (bankovních i nebankovních) lákají na navýšení úvěru při konsolidaci. Taková další půjčka je snadno dostupná a útočí na klienta, navýšení dluhu však situaci často zhorší.

Pokud je cílem stabilizace financí, nemělo by docházet k dalšímu navyšování závazků.

Jak postupovat, když konsolidace nestačí?

Pokud konsolidace není vhodná, existují i jiné cesty.

Pokud je situace dlouhodobě neudržitelná, lze zvážit oddlužení (insolvenci).

Zejména u bankovních konsolidací je vhodné kontaktovat věřitele a domluvit si úpravu splátkového kalendáře. Nebankovní poskytovatel obvykle spíše podobné situace neřeší a požaduje ihned sankce, i zde však lze žádost alespoň vyzkoušet.

Vždy lze také využít bezplatné dluhové poradenství.

Nejčastější otázky ohledně ne/bankovní konsolidace půjček

1) Co je konsolidace půjček?

Sloučení více půjček do jedné měsíční splátky pro přehlednější a jednodušší správu dluhů.

2) Liší se bankovní a nebankovní konsolidace?

Ano, hlavně podmínkami a úroky: banky mají přísnější registr a nižší sazby.

3) Lze získat konsolidaci bez registru?

Jen ve výjimečných případech, a to u některých nebankovních poskytovatelů. Výběr je omezený a často s vyšším úrokem.

4) Co je výhodou nebankovní konsolidace pro dlužníky?

Dostupnost i pro klienty s horší historií a možnost konsolidace bez zástavy. Na trhu je však vzácná.

5) Kdy konsolidace nepomůže?

Pokud je zadlužení příliš vysoké, klient nadále nabírá nové půjčky, nebo nesprávně spravuje finance.

Publikováno: 2. 4. 2026

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.