Anuitní splácení – co to je, výpočet anuitní splátky

Anuitní splácení je nejčastějším způsobem splácení hypotéky, spotřebitelských úvěrů a leasingů. Přesto pro mnohé zůstává záhadou. Co je to anuita, jak funguje anuitní splácení a jak souvisí s výpočtem splátky úvěru?

Měsíční splátky zůstávají stejné, přesto se pokaždé platí jinak – tak funguje tzv. anuitní splácení. Zatímco čísla na výpisu vypadají stabilně, skutečný poměr mezi úrokem a jistinou se každý měsíc mění. Právě tento detail často rozhoduje o výhodnosti či nevýhodnosti celé půjčky.

V dnešní době je půjčování peněz běžnou součástí života mnoha lidí. Ať už si člověk chce pořídit nové auto nebo potřebuje financovat nečekané výdaje, často se obrací na úvěrové instituce. A právě zde se lze s pojmem anuitní splácení setkat.

Při výběru úvěru je důležité nejen pochopit princip anuitního splácení, ale také pravidelně vyhodnocovat, zda stávající podmínky stále odpovídají aktuální životní situaci. Například refinancování hypotéky mimo fixaci může pomoci upravit výši splátek, snížit úrokovou sazbu nebo získat potřebné finance navíc ještě před koncem fixace. Tato možnost často umožní lépe plánovat rozpočet a ušetřit na úrocích.

Shrnutí článku

Anuita je pravidelná, fixní platba, složená z úrokové složky a splátky jistiny.

K výpočtu anuitní splátky lze použít anuitní či úvěrovou kalkulačku.

Anuitní splácení je srozumitelné i pro úplné laiky, usnadňuje plánování a snižuje nejistotu.

Po skončení fixačního období úrokové sazby se může výše anuitní splátky změnit.

Degresivní splácení je výhodnější z hlediska přeplatku, na začátku se však prodraží.

Co je anuita?

Co je anuita? Anuita je pravidelná, fixní platba, která se skládá ze dvou částí – úrokové složky a splátky jistiny. V případě anuitního splácení zůstává výše splátky po celou dobu splácení stejná. To pro spotřebitele znamená, že měsíčně platí stále stejnou částku a mění se pouze poměr mezi jistinou a úrokem, díky čemuž přináší stabilitu.

Tento model splácení je velmi přehledný a předvídatelný, což je hlavním důvodem jeho oblíbenosti. S pomocí anuitní kalkulačky si lze navíc snadno spočítat, kolik je potřeba měsíčně splácet.

Jak funguje anuitní splátka?

Jak již bylo řečeno, anuitní splátka je konstantní měsíční platba, která zahrnuje úrok i jistinu. Ačkoli se výše splátky nemění, poměr mezi úrokem a jistinou se s každou další platbou upravuje. V počátcích splácení tvoří větší část splátky úrok, zatímco ke konci úvěrového období převažuje splácení samotné jistiny. Tento mechanismus se nazývá degresivní struktura úroků.

V praxi to vypadá takto: člověk si půjčí 500 000 Kč na 10 let s roční úrokovou sazbou 6 %. Pomocí anuitní kalkulačky (dohledatelné online také pod názvem výpočet splátky úvěru) si rychle spočítá, že výše měsíční anuitní splátky bude přibližně 5 500 Kč – tuto částku bude platit každý měsíc po dobu 10 let.

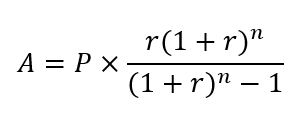

Jak na výpočet anuitní splátky – vzorec

Pro výpočet anuitní splátky existuje přesný matematický vzorec. V praxi se však vyplatí využít anuitní kalkulačku nebo splátkovou kalkulačku, které vše spočítají během okamžiku. Není tak nutné počítat anuitu složitě ručně.

Stačí zadat základní údaje – výši půjčky, úrokovou sazbu a dobu splácení – a během několika vteřin se zobrazí výsledek. Online kalkulačky jsou nejen přesné, nýbrž i uživatelsky velmi přívětivé. Kalkulačky jsou k dispozici zdarma a pomáhají jak při rozhodování o výběru půjčky, tak i při porovnání různých variant úvěrového financování.

- A = anuitní splátka

- P = výše úvěru

- r = měsíční úroková sazba

- n = celkový počet splátek

Základní vzorec pro výpočet anuitní splátky pracuje s výší úvěru, dobou splácení a úrokovou sazbou. Výsledkem je měsíční splátka, která zůstává po celou dobu konstantní.

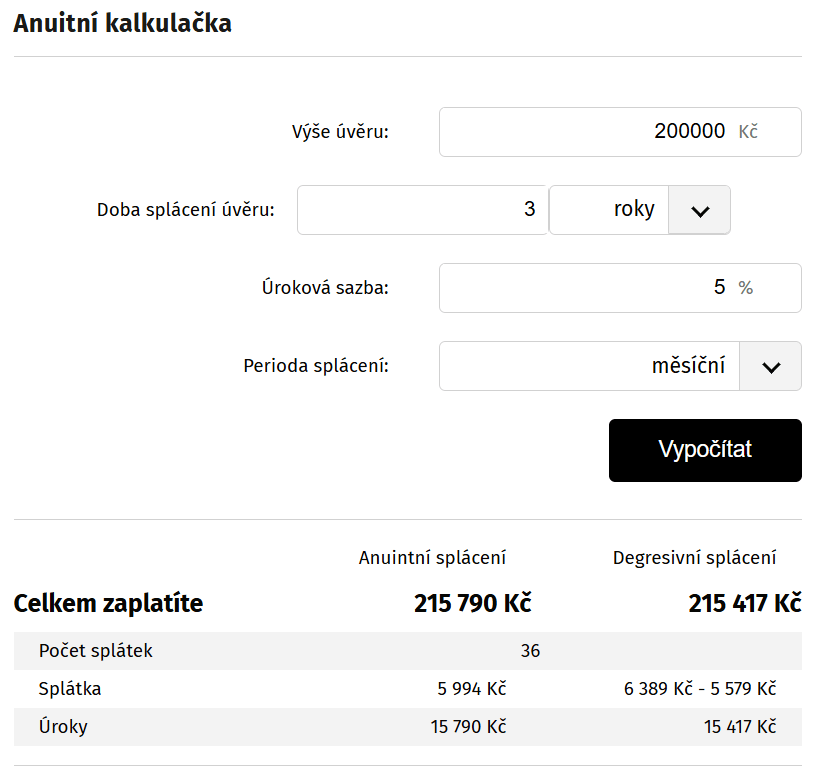

Praktický příklad:

Půjčka: 200 000 Kč

Úroková sazba: 5 % ročně

Doba splácení: 3 roky

Pomocí výpočtu anuitní splátky si lze spočítat, že měsíční splátka bude zhruba 5 994 Kč. S úroky v celkové výši 15 790 Kč tak půjčka vyjde na 215 790 Kč.

Online úvěrová kalkulačka nebo splátková kalkulačka tento výpočet výrazně usnadní, zejména těm, kteří neví, jak na manuální výpočet anuitní splátky.

Výhody a nevýhody anuitního splácení

Anuitní splácení má několik zásadních výhod, které přispívají k jeho popularitě. Řeč je především o:

- stálé výši měsíčních splátek

- snadném porovnání úvěrů

- přehlednosti a jednoduchosti

- možnosti rozložení splátek

- fixaci rozpočtu bez výkyvů

Anuitní splácení je srozumitelné i pro úplné laiky – jedna částka, jeden termín splatnosti. Díky tomu, že u hypoték a vyšších půjček umožňuje rozložit zátěž na delší období bez velkého měsíčního zatížení, je vhodné i pro delší splatnosti.

Měsíční splátka je (při fixním úroku) po celou dobu splácení stejná, což nejenže výrazně usnadňuje plánování rodinného nebo firemního rozpočtu, nýbrž i snižuje nejistotu ohledně budoucích nákladů. Díky konstantní splátce je navíc možné jednoduše porovnat různé nabídky úvěrů z hlediska měsíční zátěže a celkových nákladů.

Ani anuitní splácení však není zcela bezchybné a tak není divu, že kromě výhod s sebou nese i pár nevýhod. S jakými nevýhodami se lze u anuitního splácení setkat?

- pomalejší snižování jistiny

- vyšší celkové úroky

U anuitního splácení tvoří v počátečních letech většinu splátky úroky, zatímco samotná jistina klesá jen pozvolna. Kvůli tomuto pomalému úbytku jistiny bývá výsledná částka zaplacená za celý úvěr zpravidla vyšší než u degresivního splácení. Pokud navíc dojde k předčasnému splacení úvěru právě v této fázi, kdy je většina úroků již uhrazena, může být přeplatek oproti původnímu plánu výrazně vyšší.

Je důležité mít na paměti, že úroková sazba zůstává neměnná jen po dobu fixace. Po jejím skončení se může úrok změnit, a s tím i výše měsíční splátky – i když do té doby byla stabilní.

Kdy se vyplatí anuitní splácení?

Anuitní splácení by měl spotřebitel zvážit především v případech, kdy:

- potřebuje konstantní měsíční splátky

- chce mít jistotu a přehled ve svých financích

- plánuje dlouhodobý rozpočet bez nečekaných výkyvů

Zda se anuitní splácení opravdu vyplatí, si lze spočítat v anuitní čí splátkové kalkulačce.

Anuitní vs. degresivní splácení – jaký je mezi nimi rozdíl?

V praxi se lze setkat se dvěma pojmy – anuitní a degresivní splácení. Jaký je mezi nimi rozdíl?

U anuitního splácení jsou splátky po celou dobu stejné, přičemž každá splátka se skládá z části úroku a části jistiny. Zpočátku tvoří větší podíl úroky, později se větší část z každé splátky odečítá z jistiny. Anuitní splátky jsou tak přehledné, jednoduché a stabilní řešení vhodné pro většinu žadatelů.

Oproti tomu u degresivního splácení splátky postupně klesají – na začátku jsou vysoké, postupem času se pak snižují. Každá splátka zahrnuje konstantní částku jistiny a k tomu úrok z aktuálního zůstatku. Díky rychlejšímu splácení jistiny spotřebitel zaplatí méně na úrocích. Degresivní splácení ocení zejména ti, pro které není problém utáhnout vyšší finanční zátěž na začátku.

Degresivní splácení je výhodnější z hlediska přeplatku, na začátku však dokáže pořádně zatížit rozpočet. Využít jej tak mohou například firmy s vyšším cashflow v prvních letech. Anuitní splácení přináší klid a stabilitu, i když s o něco vyššími celkovými náklady.

Rozdíl mezi anuitním a degresivním splácením si lze ukázat na příkladu níže: Půjčka ve výši 500 000 Kč na 5 let při úrokové sazbě 7 % ročně – zatímco u degresivní splátky splatí spotřebitel celkem 588 958 Kč, u anuitní splátky ještě o více než 5 000 Kč navíc.

| Typ splácení | 1. měsíční splátka | Poslední splátka | Celkem zaplaceno |

| Anuitní | 9 901 Kč | 9 901 Kč | 594 036 Kč |

| Degresivní | 11 250 Kč | 8 382 Kč | 588 958 Kč |

Výpočet úroku z půjčky a výpočet splátky půjčky

Pokud spotřebitele zajímá výpočet úroku během splácení, může použít již zmíněné online kalkulačky, které zobrazí nejen celkovou částku, nýbrž i přehled jednotlivých splátek, včetně rozdělení na jistinu a úroky. Tímto způsobem si lze snadno spočítat, kolik bude celkem potřeba za úvěr zaplatit.

Online úvěrová kalkulačka dnes patří mezi nejpoužívanější nástroje při orientaci na úvěrovém trhu, ať už jde o bankovní půjčku či předhypoteční úvěr. Umožňuje provést výpočet splátky úvěru za různých podmínek – například změnou délky splácení nebo úrokové sazby. Výsledkem je přehledná tabulka nebo graf zobrazující vývoj splácení v čase.

Kalkulačka pomáhá jak při výběru vhodného úvěru, tak i při rozhodování, zda se vyplatí splatit úvěr předčasně, nebo jaký dopad bude mít změna úrokové sazby na celkové náklady. V kombinaci s funkcí „výpočet úroků z půjčky kalkulačka“ lze snadno zjistit, kolik z každé splátky tvoří úroky a kolik jistina.

Jedním z nejčastějších dotazů při sjednávání úvěru je otázka, jaká bude měsíční splátka. Výpočet splátky půjčky je v tomto ohledu zásadní, neboť určuje, zda bude půjčka finančně únosná.

Pomocí anuitní kalkulačky si lze snadno ověřit, jaký vliv má i malá změna úrokové sazby na celkovou výši splátek. Například zvýšení sazby o 0,5 % může znamenat přeplatek v řádu desítek tisíc korun. Kalkulačka pro výpočet půjčky poskytuje nenahraditelnou službu a umožňuje realistické plánování výdajů.

Mnoho žadatelů o úvěr se domnívá, že nejdůležitějším údajem je samotná úroková sazba. Přestože sazba hraje významnou roli, skutečný obrázek o nákladech na půjčku poskytuje až kalkulačka pro výpočet úroků z půjčky, která ukazuje, kolik peněz spotřebitel zaplatí na úrocích za celou dobu splácení.

Kalkulačka zohledňuje i konkrétní typ splácení. U anuitního splácení se na začátku úvěru platí větší část úroků, zatímco u progresivních nebo degresivních splátek se struktura mění. Právě výpočet úroku v čase odhaluje skrytá rizika a pomáhá rozpoznat výhodnost jednotlivých nabídek.

Úrok vs. úmor – význam pojmů

V rámci splácení úvěru se lze setkat s pojmy úrok a úmor. Přestože zní podobně, každý znamená něco úplně jiného.

Úrok představuje odměnu pro věřitele za to, že poskytl peníze. Jinými slovy jde o částku, kterou dlužník zaplatí navíc nad rámec toho, co si půjčil. Výše úroku se odvíjí od úrokové sazby a aktuální výše nesplaceného dluhu. V počátečních fázích splácení tvoří úrok velkou část měsíční splátky.

Úmor je ta část splátky, která snižuje samotný dluh – jde tedy o tzv. splátku jistiny. Každá zaplacená částka, která není úrokem, se započítává právě jako úmor. S každou další splátkou se jistina zmenšuje, a tím pádem i částka, ze které se vypočítává budoucí úrok.

U anuitního splácení se každý měsíc splácí stejná částka, poměr mezi úrokem a úmorem se však průběžně mění. Na začátku tvoří většinu splátky úrok a menší část úmor. Postupně se poměr obrací – úroky klesají a větší část splátky tvoří úmor. Jednoduše řečeno, samotný dluh se nejvíce snižuje až ke konci splácení.

Publikováno: 26. 5. 2025

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.