Kalkulačka RPSN – význam, jak se liší od úrokové sazby

V dnešní době, kdy si lidé stále častěji berou úvěry – ať už na vlastní bydlení, nový automobil, podnikání či opravu spotřebičů – je důležité dobře rozumět tomu, kolik člověk ve skutečnosti za půjčku zaplatí. Zda se úvěr opravdu vyplatí, lze zjistit i pomocí roční procentní sazby nákladů. Co je to RPSN, jaký je jeho význam a jak se liší od úrokové sazby?

RPSN neboli roční procentní sazba nákladů je pojem, se kterým se lze běžně setkat při sjednávání jakéhokoliv úvěru, ať už jde o hypotéku, spotřebitelskou půjčku, leasing nebo nákup na splátky.

Vyjadřuje celkovou cenu úvěru za rok a zahrnuje nejen samotný úrok, nýbrž i veškeré další poplatky, které s úvěrem souvisejí. Právě proto je RPSN považováno za objektivnější měřítko výhodnosti půjčky než úroková sazba.

S RPSN se lidé setkají zejména v reklamách bank, v úvěrových smlouvách a na srovnávacích webech. Schopnost orientovat se v této problematice je klíčová pro každého, kdo si chce půjčit peníze chytře a bez skrytých nákladů.

Shrnutí článku

RPSN (roční procentní sazba nákladů) vyjadřuje celkovou cenu úvěru za jeden rok.

Úrok je procentní sazba z dlužné částky, RPSN zahrnuje kompletní náklady spojené s úvěrem.

Úvěrovou kalkulačku nabízí například online bankovnictví Air Bank, ČSOB či Raiffeisenbank.

Akontace je záloha, kterou klient uhradí při uzavření smlouvy o úvěru.

Situace, kdy člověk splácí jednu půjčku druhou, je typickým důsledkem nepochopení, co to je RPSN.

Kalkulačka RPSN – jak funguje a kde ji najít?

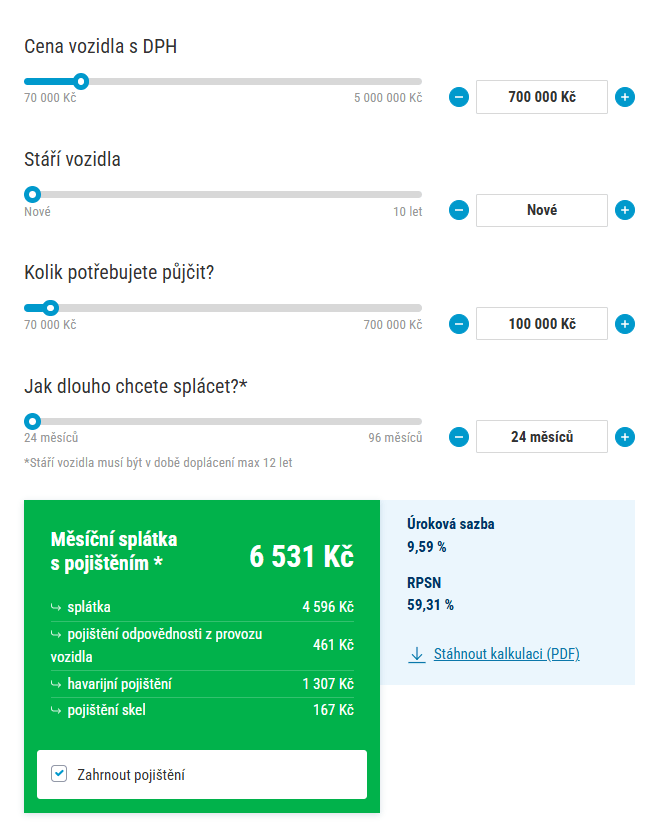

Kdo si nechce lámat hlavu nad výpočty a chce výsledek okamžitě, může si RPSN snadno spočítat v online kalkulačce RPSN.

Jak na to? Stačí zadat výši půjčky a úrokové sazby a požadovanou délku splácení. Kalkulačka následně spočítá reálnou výši RPSN, na základě které si pak lze porovnat nabídky různých poskytovatelů. Kalkulačku nabízí například online bankovnictví Air Bank, ČSOB či Raiffeisenbank.

Toto téma se pojí také s pojmy půjčka kalkulačka a úvěrová kalkulačka. V zásadě jde o totéž, pouze s jiným názvem. Kalkulačka spočítá jak výši RPSN, tak i výši měsíčních splátek a celkové částky ke splacení.

RPSN příklad – jak spočítat RPSN ručně

Kdo nedá dopustit na starý dobrý ruční výpočet, může si RPSN spočítat i ručně. Jak takový výpočet RPSN funguje si lze vyzkoušet na jednoduchém RPSN příkladu.

Příklad:

Petr si půjčil 100 000 Kč na 1 rok s úrokovou sazbou 8 % p.a., přičemž byl obeznámen, že v ceně není uveden poplatek za sjednání úvěru ve výši 2 000 Kč a poplatek za vedení úvěru ve výši 100 Kč měsíčně.

- úrok: 8 % z 100 000 Kč = 8 000 Kč

- roční náklady na vedení: 12 × 100 Kč = 1 200 Kč

- poplatek za sjednání: 2 000 Kč

- celkové náklady: 8 000 + 1 200 + 2 000 = 11 200 Kč

Přestože poskytovatel nabízí půjčku s úrokem pouhých 8 %, výsledné RPSN vychází přibližně na 11,2 %, což v tomto případě znamená rozdíl 3 200 Kč. Pro někoho pár korun, pro jiné zásadní rozdíl.

Co je RPSN?

Zkratka RPSN znamená roční procentní sazba nákladů. V angličtině je tento pojem označován jako APR (Annual Percentage Rate).

RPSN vyjadřuje celkovou cenu úvěru za jeden rok, tedy kolik bude člověka úvěr skutečně stát, když se vezme v úvahu nejen úroková sazba, nýbrž i všechny ostatní náklady s úvěrem spojené. Řeč je například o poplatcích za sjednání, správu úvěru, pojištění schopnosti splácet a podobně.

Co je RPSN? Stručně řečeno jde o reálnou roční sazbu, kterou jedinec zaplatí z vypůjčené částky. To je zásadní rozdíl oproti úrokové sazbě, která často ukazuje jen holý úrok bez dalších nákladů.

Rozdíl mezi RPSN a úrokovou sazbou

Mnoho lidí si plete pojmy úrok a RPSN – rozdíl mezi nimi je přitom zásadní. Co je to úrok a RPSN?

- úrok je cena za vypůjčení peněz – zpravidla jde o procentní sazbu z dlužné částky

- RPSN zahrnuje kompletní náklady spojené s úvěrem, včetně všech poplatků

Příklad: Petr si vezme půjčku s úrokem 5 %. Každý rok však musí platit navíc 1 % za vedení účtu a 0,5 % za pojištění úvěru. RPSN je tedy 6,5 %.

Rozdíl mezi RPSN a úrokovou sazbou spočívá v zahrnutých nákladech. Úroková sazba bývá často marketingově zvýrazňovaná, jelikož je zpravidla nižší než RPSN. Klienti si však často neuvědomují, že podstatnější pro celkové posouzení výhodnosti půjčky je právě RPSN.

Příklad:

- Banka A nabízí půjčku s úrokem 3,9 %, RPSN činí 6,2 %

- Banka B nabízí půjčku s úrokem 4,5 %, RPSN činí 5,0 %

Na tomto příkladu lze vidět, že i přes nižší úrokovou sazbu je nabídka Banky A méně výhodná, jelikož ve výsledku vyjde dráž než nabídka Banky B.

Vždy je proto lepší si nejprve spočítat, zda je úvěr opravdu tak výhodný, jak jej poskytovatel prezentuje. S výpočtem může pomoci kalkulačka RPSN, případně kalkulačka úvěru.

Jaký má RPSN význam v praxi?

Význam RPSN tkví především v tom, že umožňuje spravedlivé porovnání různých úvěrových produktů mezi sebou. Přijde vhod zejména tehdy, kdy se úvěr zdá až příliš výhodný, nebo když si člověk neví rady, která nabídka pro něj bude tou nejlepší.

RPSN může varovat před tím, že úvěr ve skutečnosti obsahuje vysoké skryté poplatky. Například úvěr s úrokovou sazbou 3,9 % a RPSN 6,5 % znamená, že za každý půjčený rok žadatel zaplatí v průměru 6,5 % navíc, včetně všech poplatků.

Co je RPSN u hypotéky?

Hypotéka je zpravidla dlouhodobý závazek na 20 a více let, znát skutečné náklady je tak obzvlášť důležité. Prakticky každý, kdo někdy žádal o hypotéku, se již setkal s otázkou „co je RPSN u hypotéky„.

RPSN u hypotéky může výrazně kolísat v závislosti na výši poplatků za zpracování, vedení účtu, ocenění nemovitosti, pojištění apod. Například dvě hypotéky s totožným úrokem 4 % mohou mít výrazně rozdílné RPSN – jedna třeba 4,3 %, druhá pak 5,2 %. Spočítat rozdíl a najít tu nejvýhodnější variantu na trhu pomůže kalkulačka RPSN.

Výpočet splátky úvěru

Výpočet splátky úvěru je základním pilířem při rozhodování o tom, zda si člověk může daný úvěr dovolit. Pomáhá zjistit, jak vysokou částku bude pravidelně splácet a jak dlouho bude úvěr splácet.

Při výpočtu se zohledňuje především:

- výše úvěru (jistina)

- doba splatnosti

- úroková sazba

- frekvence splácení (měsíční, čtvrtletní, roční)

- případné poplatky (např. za sjednání úvěru nebo vedení účtu)

U většiny spotřebitelských úvěrů i hypoték se používá tzv. anuitní splátka, tedy taková splátka, která zůstává po celou dobu splácení stejná.

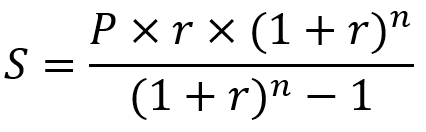

Vzorec pro výpočet měsíční splátky je:

- S = měsíční splátka

- P = výše úvěru (jistina)

- r = měsíční úroková sazba (roční úrok / 12 / 100)

- n = celkový počet splátek (měsíců)

Proč využít kalkulačku úvěru? Ruční výpočty mohou být nepřesné a zdlouhavé. Oproti tomu online kalkulačky bývají v drtivé většině případů přesné, výpočet navíc nezabere více než pár vteřin.

Kalkulačky navíc nespočítají jen měsíční splátku – často zobrazí i celkově zaplacenou částku, výši přeplatku a porovnání různých nabídek. I z pohodlí domova si tak lze udělat komplexní obrázek o tom, kolik úvěr skutečně stojí.

Co je to akontace a jak ovlivňuje RPSN?

Co je to akontace? Akontace je počáteční platba, kterou klient uhradí při uzavření smlouvy o úvěru, zejména u leasingů a úvěrů na auto. Je to vlastně taková záloha nebo první splátka, kterou si věřitel odečte z celkové ceny zboží nebo služby.

Výše akontace může mít vliv na výpočet RPSN. Čím vyšší akontaci dlužník zaplatí, tím menší částku si půjčuje, což snižuje i celkové náklady. S akontací se však zároveň mohou změnit poplatky nebo podmínky půjčky – vždy je proto lepší využít kalkulačku RPSN.

Kde se lze setkat s RPSN a proč je jeho výše důležitá?

S roční procentní sazbou nákladů se lze setkat prakticky všude, kde se půjčují peníze. Jedná se totiž o zákonem povinně uváděný údaj u většiny spotřebitelských úvěrů, sloužící k tomu, aby měl žadatel možnost jednoduše porovnat různé nabídky a pochopit skutečnou cenu půjčky. I přesto však jeho význam mnoho lidí podceňuje.

S RPSN se lze setkat například u:

- spotřebitelské půjčky (u nebankovních bývá výrazně vyšší)

- hypotéky

- leasingu

- nákupu na splátky (často skryté za lákavými hesly)

Jak výše RPSN ovlivňuje náš život? Zásadním způsobem. Lidé často posuzují půjčku podle úrokové sazby, RPSN je však mnohem důležitější, jelikož ukazuje, kolik člověk skutečně zaplatí navíc. Kdo se v této problematice neorientuje a i přesto si půjčí, se může snadno dostat do dluhové pasti.

Na jaká konkrétní rizika může člověk s neznalostí RPSN narazit?

- vyšší splátky, než očekával

- finanční problémy

- dlouhodobý stres

- dluhová past, exekuce

Pokud se člověk rozhoduje na základě vidiny nízkého úroku a nepočítá s poplatky zahrnutými v RPSN, může ho výsledná měsíční částka nemile překvapit. V takovém případě totiž bývá částka mnohdy vyšší, než bylo původně v plánu. Vyšší splátka může zkomplikovat rozpočet, v těch horších případech vést k neschopnosti splácet.

Neschopnost splácet a nedostatečná rezerva na pokrytí nečekaných výdajů často vedou k tomu, že si lidé berou další půjčky, aby jimi splatili tu první. Tyto půjčky navíc mnohdy mívají ještě vyšší RPSN, čím se dluh akorát prohlubuje. Není tak divu, že se člověk cítí jako v pasti, neustále ve stresu a pod tlakem.

Situace, kdy člověk splácí jednu půjčku druhou, je typickým důsledkem nepochopení, co to je RPSN. V extrémních případech může vést až k exekuci či osobnímu bankrotu.

Proč se zajímat o RPSN?

Zajímat se o roční procentní sazbu nákladů by měl každý, kdo uvažuje o půjčce, hypotéce, leasingu nebo nákupu na splátky. RPSN není jen „nečitelný údaj“ v úvěrové smlouvě – jde o jeden z nejdůležitějších ukazatelů, podle kterého žadatel o úvěr pozná, kolik bude úvěr ve skutečnosti stát. Nezajímat se o RPSN může vést k drahým chybám.

Proč je důležité rozumět RPSN?

- ukazuje skutečné náklady na úvěr, zahrnuje všechny poplatky

- pomáhá porovnat různé nabídky a najít tu nejvýhodnější

- chrání žadatele před skrytými poplatky

- pomáhá předejít finančním problémům

- usnadňuje plánování a rozhodování

Rozdíl mezi RPSN a úrokovou sazbou může ušetřit tisíce, nebo naopak přinést nepříjemná překvapení. Ať už jde o hypotéku, spotřebitelský úvěr nebo leasing, každý žadatel by měl být informovaný. Výši RPSN si navíc může spočítat úplně každý – a to i do pár vteřin z pohodlí domova.

Publikováno: 16. 5. 2025

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.