Půjčka na rekonstrukci bytu či domu – nejvýhodnější úvěr, kalkulačka

Rekonstrukce bytu nebo domu dokáže proměnit bydlení k nepoznání, zároveň však patří mezi největší finanční výzvy. Kdo nemá dostatek úspor, většinou mu nezbyde nic jiného, než se poohlédnout po půjčce na rekonstrukci. Zvolit si však lze i hypotéku, spotřebitelský úvěr či speciální rekopůjčku. Kolik bude splácení stát a jak si vybrat ten skutečně nejvýhodnější úvěr na rekonstrukci?

Modernizace bydlení není jen otázkou estetiky, nýbrž i funkčnosti a dlouhodobé hodnoty nemovitosti. Nová kuchyně, zateplení domu, výměna oken či kompletní rekonstrukce koupelny – to vše jsou investice, které dokážou zlepšit komfort, snížit náklady na energie a zvýšit tržní cenu bytu či domu. Jenže podobné projekty stojí statisíce korun a v praxi se musí nejčastěji řešit úvěrem.

Banky dnes nabízí řadu možností, jak rekonstrukci financovat. Na výběr je klasická hypotéka na rekonstrukci, rychle dostupný spotřebitelský úvěr, nebo speciální produkty, jako je rekopůjčka. Pro snadné plánování výdajů lze využít online kalkulačky. Díky nim lze během pár minut zjistit, jak velké splátky budou a zda konkrétní půjčka představuje skutečně to nejvýhodnější řešení.

Shrnutí článku

Hypotéka na rekonstrukci se hodí na rozsáhlejší projekt, jehož potřebná částka přesahuje několik set tisíc korun.

Spotřebitelský úvěr na rekonstrukci nevyžaduje zajištění nemovitostí a je vhodný spíše pro menší projekty.

Na rekonstrukci bytu se nejčastěji využívá spotřebitelský úvěr na rekonstrukci nebo speciální rekopůjčka.

Náklady na kompletní rekonstrukci domu mohou mnohdy přesáhnout částku i několik milionů korun.

Kdo chce mít přehled o tom, co ho čeká, může vyzkoušet hypoteční kalkulačku.

Jak financovat rekonstrukci bytu nebo domu?

Rekonstrukce bytu nebo domu bývá finančně náročná záležitost, ať už jde o kompletní modernizaci, nebo jen částečnou úpravu interiéru. Náklady na stavební práce, materiál i vybavení se snadno vyšplhají na stovky tisíc korun a jen málokdo má k dispozici dostatek úspor, aby vše uhradil z vlastní kapsy.

V takové situaci se jako řešení nabízí půjčka na rekonstrukci – banky i nebankovní instituce poskytují různé produkty, lišící se jak úrokovou sazbou, tak i podmínkami čerpání či délkou splácení.

V zásadě existují dvě hlavní cesty, jak pokrýt náklady na stavební úpravy. První možnost představuje hypotéka na rekonstrukci, která se hodí zejména v případě, kdy se jedná o rozsáhlejší stavební zásahy a potřebná částka přesahuje několik set tisíc korun. Druhou možností je pak spotřebitelský úvěr na rekonstrukci, jenž nevyžaduje zajištění nemovitostí a je vhodný spíše pro menší projekty.

Výběr závisí na rozsahu plánovaných prací a finančních možnostech domácnosti. Zatímco hypotéka na rekonstrukci bývá dlouhodobě levnější, jelikož nabízí nižší úrok, spotřebitelská půjčka je flexibilnější a rychleji dostupná.

Hypotéka na rekonstrukci

Hypotéka na rekonstrukci funguje podobně jako klasická účelová hypotéka. Peníze lze čerpat postupně podle průběhu prací a jejich použití je třeba doložit fakturami nebo stavebním rozpočtem. Výhodou je nižší úroková sazba oproti běžným spotřebitelským úvěrům. Nevýhodou pak naopak složitější administrativa a povinnost ručit nemovitostí.

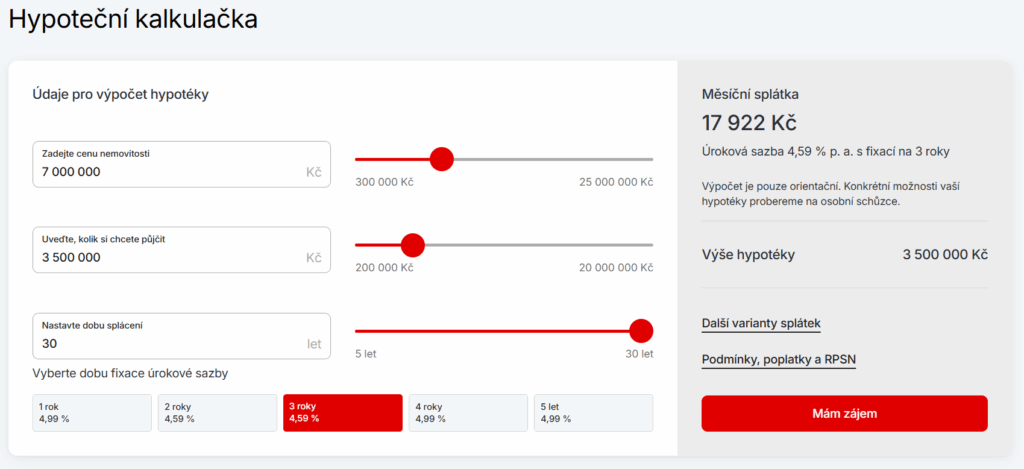

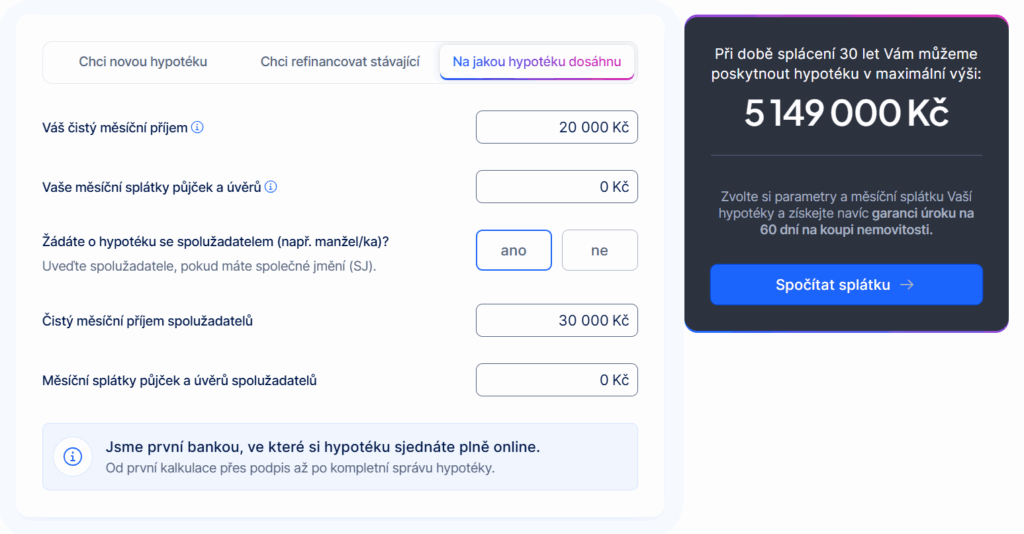

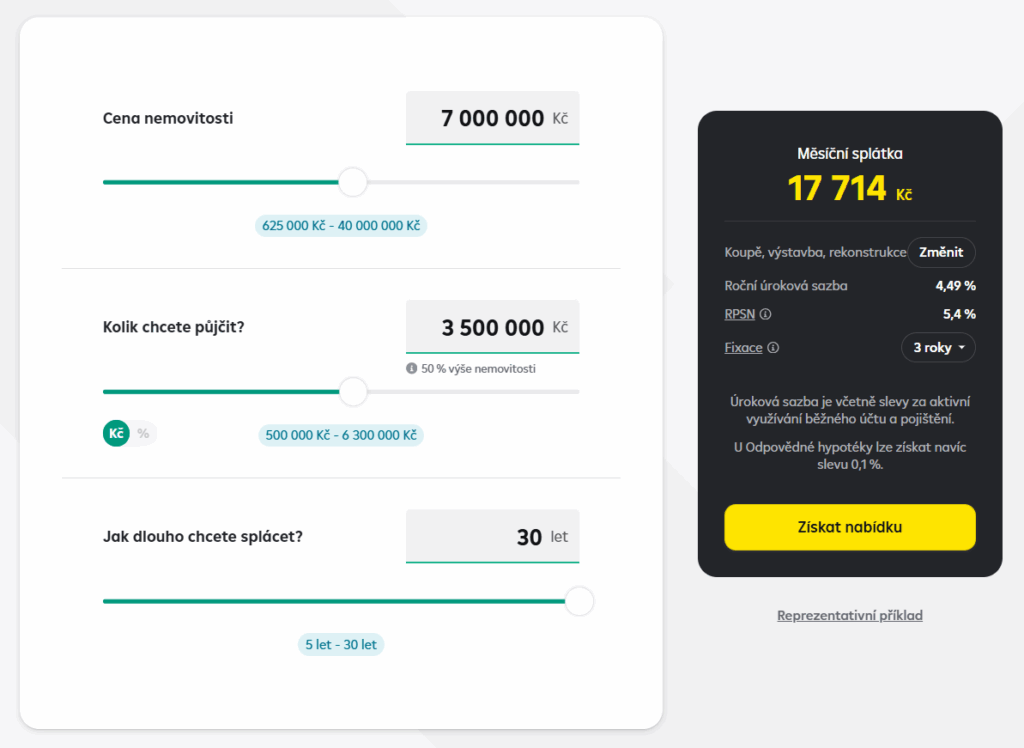

Kdo chce mít větší přehled o tom, jak vysoké budou měsíční splátky při určité výši úvěru a době splácení, může vyzkoušet hypoteční kalkulačku. Ta umožňuje předem zjistit všechny potřebné údaje, včetně výše maximální částky, na kterou lze dosáhnout. Díky online kalkulačce si lze snáze porovnat různé varianty a nastavit si podmínky tak, aby splácení nezatížilo rodinný rozpočet více, než je únosné.

Na jakou výši dosáhne, jaká částka mu bude poskytnuta a za jakých podmínek ji bude splácet, se žadatel dozví teprve po prvotní kalkulaci přes online kalkulačku. Banka jej následně kontaktuje s konkrétní nabídkou a společně vyjednají výslednou podobu smlouvy.

Spotřebitelský úvěr na rekonstrukci

Úvěr na rekonstrukci bez zajištění lze sjednat rychle a bez nutnosti ručit majetkem. Částky se obvykle pohybují od desítek do stovek tisíc korun a peníze lze využít jak na vybavení kuchyně nebo koupelny, tak i třeba na nové podlahy či rozvody.

Velmi oblíbeným produktem je tzv. rekopůjčka, kterou některé banky nabízejí přímo pro financování modernizací bytů a domů. Takový úvěr bývá koncipován tak, aby odpovídal potřebám stavebních úprav a často má výhodnější podmínky než klasické spotřebitelské půjčky.

Při výběru je vždy dobré hledat ten nejvýhodnější úvěr na rekonstrukci – takovýto úvěr musí mít především nízký úrok, přiměřené poplatky, možnost mimořádných splátek a přehlednou smlouvu.

Půjčka na rekonstrukci bytu vs. rekonstrukci domu

Rekonstrukce bytu a rekonstrukce domu mohou na první pohled působit jako totéž, ovšem v praxi jde o dva zcela odlišné typy projektů. Rozdíly se však zdaleka nepromítají jen do výše celkových nákladů – zda jde o byt nebo dům je potřeba rozlišovat i při volbě vhodného financování.

Rekonstrukce bytu bývá většinou méně finančně náročná. Nejčastěji lidé financují modernizaci koupelny či kuchyně, případně výměnu podlah nebo rozvodů elektřiny a vody, přičemž částky se obvykle pohybují v řádech desítek až stovek tisíc korun.

Na rekonstrukci bytu se nejčastěji využívá spotřebitelský úvěr na rekonstrukci nebo speciální rekopůjčka. Výhodou je rychlé sjednání bez nutnosti ručit nemovitostí a možnost čerpat peníze i na vybavení interiéru. Přibližnou výši nákladů si lze snadno spočítat v kalkulačce rekonstrukce bytu.

Naproti tomu rekonstrukce domu je zpravidla rozsáhlejší a finančně náročnější. Kromě interiéru se řeší i střecha, fasáda, okna, vytápění nebo izolace. Náklady tak mohou dosáhnout řádu několika set tisíc až milionů korun.

V tomto případě se vyplatí spíše hypotéka na rekonstrukci, která nabízí nižší úrok a delší dobu splatnosti. Praktickým pomocníkem může být půjčka na rekonstrukci domu kalkulačka – ta dokáže žadateli o úvěr přehledně ukázat, jak velké zatížení se dotkne jeho rodinného rozpočtu při různých scénářích.

Kdo nabízí nejvýhodnější úvěr na rekonstrukci?

Najít opravdu nejvýhodnější úvěr na rekonstrukci není jednoduché. Každý poskytovatel cílí na jinou skupinu klientů – některé banky lákají na nízké úrokové sazby, jiné na rychlost sjednání nebo na speciální produkty. Rozdíly se objevují i v možnostech mimořádného splacení, v délce splatnosti nebo ve výši poplatků. Vždy je proto vhodné před výběrem poskytovatele porovnat nabídky vícero institucí.

| Poskytovatel | Úroková sazba | Max. výše úvěru | Max. doba splácení |

| Komerční banka (KB) | od 4,59 % p.a. | až 20 000 000 Kč | až 30 let |

| MONETA Money Bank | od 3,99 % p.a. | až 30 000 000 Kč | až 30 let |

| Raiffeisenbank | od 4,49 % p.a. | až 40 000 000 Kč | až 30 let |

| Air Bank | od 4,29 % p.a. | až 30 000 000 Kč | až 30 let |

| mBank | od 4,79 % p.a. | až 20 000 000 Kč | až 30 let |

| ČSOB | od 4,79 % p.a. | až 25 000 000 Kč | až 30 let |

| Česká spořitelna | od 4,59 % p.a. | až 25 000 000 Kč | až 35 let |

Komerční banka (KB)

Komerční banka nabízí hypotéku na rekonstrukci do výše až 20 milionů korun, přičemž žadatelé mohou o úvěr požádat již od 200 000 Kč. Dobu splácení si lze nastavit od 5 do 30 let, kdo chce, může si zvolit také dobu fixace úrokové sazby – žadatelé mají na výběr od 1 roku do 5 let, kdy nejvýhodnější úrokovou sazbu může nabídnout fixace tříletá. Výše úroku začíná na 4,59 % p.a., u RPSN se lze dostat i na 4,69 % ročně.

Půjčka od Komerční banky však zdaleka není dostupná jen v jedné formě. KB kromě klasické hypotéky nabízí také Hypotéku 2v1, která nabízí až 800 000 Kč navíc na neúčelové výdaje, dále Hypotéku na udržitelné bydlení s možností uspořit na poplatcích, Hypotéku bez nemovitosti (na hledání nemovitosti má žadatel až 3 roky) a tzv. Americkou hypotéku.

Kdo chce mít přehled o tom, co ho čeká, může vyzkoušet hypoteční kalkulačku přímo od KB. Stačí zadat do vyhledávače „kb hypotéka kalkulačka“, nebo si vybrat některou z nabídek a přejít na kalkulačku pod popisem produktu.

MONETA Money Bank

MONETA Money Bank se snaží zaujmout rychlým sjednáním online a především atraktivní úrokovou sazbou při využití refinancování. Sjednat si lze jak klasický hypoteční úvěr, tak i americkou hypotéku na cokoliv s nižším úrokem.

Banka nabízí hypotéku do výše až 30 milionů korun, zájemcům do 36 let věku půjčí až 90 % z hodnoty nemovitosti, a to s úrokem již od 4,14 % p.a. (v případě refinancování již od 3,99 % p.a.). Dobu splácení si lze nastavit až na 30 let, fixaci si pak lze zvolit na 1 rok, 3 roky, 5, 7 nebo 10 let. K úvěru si lze zároveň přidat pojištění schopnosti splácet.

Oblíbeným pomocníkem, který může žadatelům pomoci s výběrem, je MONETA půjčka kalkulačka. Tato kalkulačka okamžitě spočítá výši měsíčních splátek a celkové náklady na půjčku, přičemž ukáže i to, kolik procent z hodnoty nemovitosti si lze půjčit, případně která fixace se nejvíce vyplatí. Kromě hypoteční kalkulačky MONETA nabízí i kalkulačku refinancování či výpočet „Na jakou hypotéku dosáhnu“.

Raiffeisenbank

Mezi nejlepší poskytovatele úvěrů na rekonstrukci na českém trhu lze s jistotou zařadit i Raiffeisenbank. Ta nabízí hned několik typů úvěrů, kterými lze financovat jak rekonstrukci, tak i cokoliv jiného.

- hypotéka na bydlení

- hypotéka na cokoliv

- odpovědná hypotéka na zelené bydlení

- hypotéka na pronájem

- rekopůjčka na rekonstrukci

- úvěr na družstevní bydlení

Kdo nechce nebo nemůže ručit vlastní nemovitostí, může sáhnout po rekopůjčce. Ta umožňuje lidem dosáhnout na půjčku bez nutnosti zajištění, a to do výše až 2 milionů korun.

Kdo si pro financování rekonstrukce zvolí namísto hypotéky rekopůjčku, zaručeně ocení, že mu Raiffeisenbank půjčí až 100 % výdajů bez nutnosti vlastních úspor, a to s úrokem již od 4,89 % ročně. Půjčenou částku lze splácet až 20 let, úrok si lze navíc zafixovat na 3 roky či 5 let.

Air Bank

O hypotéku si mohou zažádat i klienti Air Bank. Pro ně si banka připravila hypoteční úvěr do výše až 30 milionů korun, s úrokovou sazbou od 4,39 % p.a. (pro klienty Air Bank od 4,29 % p.a.).

Hypotéku lze vyřídit online z pohodlí domova, v případě potřeby banka nabízí až 1 500 000 Kč navíc bez dokládání. Úvěr lze v mnoha případech zdarma částečně či předčasně splatit, platit není třeba ani za odhad ceny nemovitosti.

mBank

U mBank si lze vybrat mezi účelovou hypotékou a neúčelovou hypotékou. Jednotlivé varianty se však od sebe zdaleka neliší jen tím, zda je potřeba dokládat účel (rekonstrukce či bydlení) nebo lze peníze využít na cokoliv. Rozdíl lze totiž vidět i v celkové výši půjčených peněz, maximální době splácení a úrokové sazbě.

V případě účelové hypotéky si lze půjčit až 20 milionů korun na maximální dobu 30 let, a to s úrokem již od 4,79 % p.a. při fixaci na 3 roky. Naopak neúčelová hypotéka nabízí „jen“ 4 000 000 Kč, které je potřeba splatit nejpozději do 25 let – úrok zde začíná na 5,39 % p.a. při tříleté fixaci.

ČSOB

ČSOB nabízí jak klasickou hypotéku, tak i americkou hypotéku či půjčku na bydlení. Pokud jde o klasický hypoteční úvěr, lze si půjčit až 25 milionů korun s odhadem nemovitosti zdarma, úrokem od 4,79 % p.a. (do 70 % hodnoty nemovitosti při fixaci na 3 roky) a odměnou ve výši 5 000 Kč za online sjednání.

Půjčka na bydlení nabízí až 2 500 000 Kč na rekonstrukci či vybavení domácnosti. Půjčenou sumu lze splácet nanejvýš 12 let, lze ji však kdykoli zdarma splatit. Žádné poplatky za sjednání, žádné poplatky za vedení – v mnoha případech navíc peníze dorazí na účet již do 5 minut od podpisu smlouvy.

Česká spořitelna

Česká spořitelna má dlouhou tradici a patří k největším poskytovatelům úvěrů v zemi. Její silnou stránkou je široká síť poboček, možnost konzultace s finančním poradcem a přehledná online kalkulačka.

Tzv. Úvěr od Buřinky na rekonstrukci přichází s nabídkou ve výši až 2 500 000 Kč na 4 až 25 let. Úrok si lze zafixovat na 3 roky dopředu, případně na celou dobu úvěru. Úroková sazba začíná na 5,79 % p.a., žadatelé o půjčku navíc nemusí ručit nemovitostí ani dokládat faktury během rekonstrukce.

Nebankovní půjčka od Zonky

Specifickou volbou pak může být půjčka od Zonky. Zonky funguje jako P2P platforma, kde lidé půjčují lidem. Přestože se nejedná o bankovní instituci a mnoho žadatelů o půjčku může být krapet skeptických, pravdou je, že právě Zonky patří mezi nejlepší poskytovatele půjček napříč českým trhem.

Lidé si zde mohou půjčit až 1 500 000 Kč na cokoliv, splácet mohou klidně i 10 let. Úroková sazba navíc začíná již na atraktivních 3,99 % ročně. Půjčku si lze sjednat online z pohodlí domova, kdykoli zdarma mimořádně či předčasně splatit, a to navíc jen s jednorázovým poplatkem ve výši 2 %.

Kdy je lepší zvolit hypotéku a kdy půjčku?

Rozdíl mezi hypotékou na rekonstrukci a spotřebitelskou půjčkou spočívá především v délce splácení, výši úvěru a nutnosti ručit nemovitostí. Oba typy financování mají své výhody i nevýhody a hodí se na zcela odlišné situace.

Kdy dává smysl hypotéka na rekonstrukci?

- pokud rekonstrukce přesahuje statisíce korun a blíží se milionu

- pokud je potřeba rozložit splácení na 20 až 30 let

- pokud je potřeba nižší úroková sazba

- pokud se jedná o rozsáhlý projekt nebo kompletní rekonstrukci

A kdy se naopak vyplatí spíše půjčka na rekonstrukci?

- při menších projektech, které lze pokrýt ve výši statisíců korun

- při potřebě rychlých peněz bez nutnosti ručit nemovitostí

- pokud jsou peníze potřeba i na nákup vybavení

- pokud je dřívější splacení úvěru důležitější než výše splátek

Stručně řečeno, hypotéka na rekonstrukci je výhodná, pokud se jedná o rozsáhlé stavební práce s vysokými náklady a je cílem rozložit splátky na delší období s nižším úrokem, naopak půjčka na rekonstrukci přijde vhod tehdy, když jde o menší úpravy, kdy je potřeba peníze získat rychle, bez složité administrativy a bez zajištění nemovitostí.

Publikováno: 19. 10. 2025

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.