Půjčka po insolvenci – která banka půjčí a za jak dlouho?

Po ukončení insolvence se mnozí dostávají do paradoxní situace. Oddlužení zvládli, dluhy zmizely, jenže záznam v insolvenčním rejstříku přetrvává, registry dlužníků zůstávají nemilosrdné a finanční instituce se dívají na minulost s obezřetností. Přesto existují cesty, jak se k půjčce po insolvenci dostat. Co to je půjčka po insolvenci, která banka půjčí a kdy je reálné znovu získat důvěru finančních institucí?

Insolvence je pro mnohé poslední možností, jak se zbavit dluhové pasti a začít znovu. Po jejím úspěšném ukončení však přichází další výzva – přístup k úvěrům a půjčkám totiž zůstává omezený, a to i přesto, že člověk už nemá žádné dluhy.

Podmínky pro získání úvěru po oddlužení jsou v Česku stále poměrně přísné. Banky se na bývalé dlužníky dívají s opatrností a mnohdy trvá několik let, než je možné znovu požádat o půjčku či hypotéku. Na druhé straně stojí nebankovní sektor, který nabízí řešení rychleji, často však za cenu vyšších úroků a horších podmínek. Jak dlouho po insolvenci mohu žádat o půjčku a na koho se mám obrátit?

Shrnutí článku

Půjčka po insolvenci je určena lidem, kteří prošli procesem oddlužení a jejich insolvence byla ukončena.

U většiny bank nelze získat novou půjčku v době insolvence ani bezprostředně po jejím ukončení.

Zonky umožňuje získat úvěr i lidem, kteří si prošli exekucí nebo insolvencí, ovšem za určitých podmínek.

Rychlá půjčka nabízí okamžité řešení finanční tísně, nese s sebou však mnohonásobně vyšší riziko.

Standardně lze o hypotéku po insolvenci žádat nejdříve po 5 letech od ukončení oddlužení.

Co je to půjčka po insolvenci a proč je stále nabízena?

Půjčka po insolvenci je určena lidem, kteří v minulosti prošli osobním bankrotem (tzv. oddlužením), splnili všechny své povinnosti vůči věřitelům a jejich insolvence byla oficiálně ukončena.

I když se po oddlužení z právního hlediska začíná s „čistým štítem“, v praxi to neznamená, že by finanční instituce poskytovaly úvěry bez obav. Záznam o insolvenci totiž zůstává nějakou dobu viditelný v insolvenčním rejstříku a registrech dlužníků, takže pro banky a další věřitele jde o rizikového klienta.

Proč je tedy půjčka po insolvenci stále nabízena?

- poptávka je vysoká

- konkurence mezi bankami

- zlepšení finanční gramotnosti

- vyšší zisk pro věřitele

Po ukončení oddlužení lidé často potřebují řešit běžné finanční potřeby, např. opravu auta, vybavení domácnosti nebo dokonce financování hypotéky. Pro mnoho lidí je to začátek nové životní etapy, kdy chtějí znovu získat finanční stabilitu.

Klasické banky však bývají opatrné a obvykle vyžadují delší časový odstup po insolvenci. Naproti tomu nebankovní půjčky po insolvenci jsou dostupnější, i když často s vyššími úroky a přísnějšími podmínkami. Poskytovatelé si tak kompenzují riziko spojené s tím, že si s sebou klient nese záznam o platební neschopnosti z minulosti.

Některé banky či platformy (např. Zonky) mohou být k poskytování půjček ještě otevřenější, pokud klient prokáže stabilní příjem, bezproblémovou finanční historii po oddlužení a schopnost splácet, což není vždy tak složité, jak to může na první pohled vypadat. Mnozí lidé po insolvenci začínají pečlivěji hospodařit, vyhýbají se dluhovým pastím a jejich bonita se postupně zlepšuje. Pro poskytovatele to může být příležitost získat nového, disciplinovaného klienta.

Jaké typy půjček po insolvenci existují a kdo je nabízí?

Banky i nebankovní společnosti se na klienty s minulostí v oddlužení dívají s určitou opatrností. Právě z tohoto důvodu existují různé typy půjček po insolvenci, které se liší nejen dostupností, nýbrž i podmínkami, výší úroků či délkou splatnosti. Zatímco některé cílí na ty, kteří potřebují menší částku ihned, jiné se zaměřují na dlouhodobější financování, a to včetně hypoték.

Kdo takové půjčky nabízí?

- nebankovní společnosti

- P2P platformy

Nebankovní společnosti slibují rychlé řešení, P2P platformy pro změnu lidský přístup. Naproti tomu tradiční banky bývají o dost přísnější a ne každý na ně dosáhne – výměnou za to však nabízejí lepší podmínky a nižší úroky.

Proč je důležité si svou volbu dobře promyslet? Protože správná volba může znamenat nejen dostupnější financování, nýbrž i nižší riziko problémů v budoucnu.

Která banka půjčí po insolvenci?

U bank, jako je Air Bank, Česká spořitelna či MONETA, není možné získat novou půjčku v době insolvence ani bezprostředně po jejím ukončení. Tyto instituce mají striktní pravidla a dlužníkům v exekuci či insolvenci další úvěry neposkytují. Stejný postoj zastávají i po skončení oddlužení, dokud neuplyne dostatečně dlouhá doba a nezmizí záznamy z registrů.

Jediným bankovním řešením pro dlužníky tedy zůstává konsolidace půjček, jinými slovy sloučení stávajících úvěrů do jednoho s výhodnější úrokovou sazbou a delší splatností. Ani tato možnost však není vždy plně dostupná lidem v insolvenci či exekuci, jelikož banky vyžadují stabilní finanční situaci a schopnost úvěr řádně splácet.

Kdo tedy hledá produkty typu Air bank půjčka po insolvenci, Česká spořitelna půjčka po insolvenci nebo MONETA půjčka po insolvenci, pravděpodobně bude zklamán.

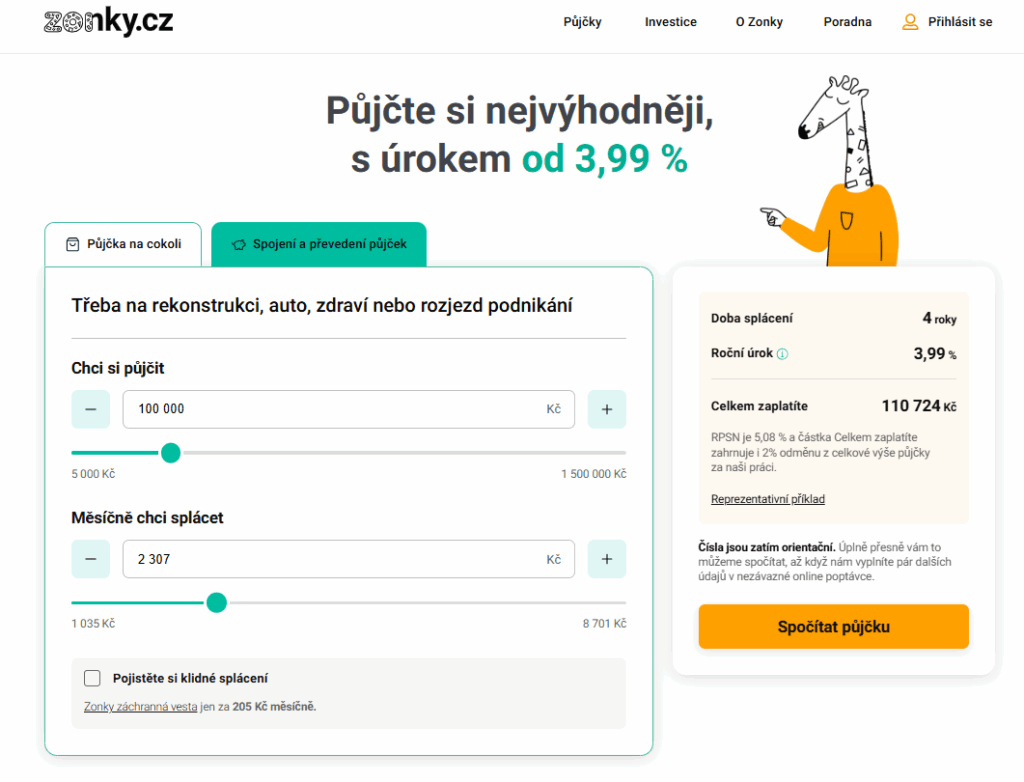

Zonky půjčka po insolvenci

Zajímavou alternativu k tradičním bankovním úvěrům představuje Zonky po insolvenci – půjčka, která cílí i na žadatele s komplikovanější finanční minulostí. Zonky umožňuje získat úvěr jak běžným žadatelům o půjčku, tak i lidem, kteří si prošli exekucí nebo insolvencí, ovšem s určitými podmínkami.

Žádat o půjčku mohou konkrétně všichni dlužníci, a to:

- po ukončení exekuce nejdříve po 6 měsících

- po ukončení insolvence nejdříve po 3 letech

Pokud jsou tyto lhůty splněny a žadatel prokáže dostatečnou schopnost splácet, může dosáhnout na půjčku ve výši až 1 500 000 Kč, se splatností až 10 let a úrokovou sazbou od 3,99 % ročně. Ve srovnání s klasickými nebankovními půjčkami jde o výrazně výhodnější řešení, jelikož Zonky funguje na principu P2P půjček (peer-to-peer), kdy peníze lidem poskytují investoři, nikoliv finanční instituce.

Dlouhodobá půjčka po insolvenci vs. půjčka po insolvenci ihned

Jakmile se dlužník zbaví insolvence, nabízí se mu hned několik možností, jak získat další financování. Dvě nejčastější z nich – dlouhodobá půjčka po insolvenci a půjčka po insolvenci ihned – se liší především dobou splatnosti, dostupností a výší nákladů.

Dlouhodobá půjčka po insolvenci je úvěr s delší splatností, který je určen k řešení větších finančních potřeb. Obvykle ji nabízí seriózní nebankovní společnosti, případně i banky, pokud žadatel splní přísná kritéria a o půjčku zažádá teprve po vymazání z insolvenčního rejstříku.

Mezi její výhody lze zařadit mimo jiné nižší úrokové sazby než u krátkodobých rychlých půjček, nebo možnost plánovat splátky na delší období. Z nevýhod stojí za to zmínit především delší čekací dobu po insolvenci (obvykle až několik let) a vyšší nároky na bonitu a stabilní příjem.

Půjčka po insolvenci ihned se řadí mezi krátkodobé úvěry a v drtivé většině případů jde o rychle poskytované menší částky. Nebankovní společnosti zvládnou půjčku vyřídit online během pár hodin, maximálně však v řádu několika dnů. Banky tento typ půjček neposkytují.

Rychlá půjčka nabízí okamžité řešení finanční tísně a v případě potřeby je dostupná po dobu až několika měsíců po ukončení insolvence. Bohužel, sjednat si ji lze pouze v omezeném měřítku, s vyššími úroky a mnohdy i poplatky. Oproti bankovnímu úvěru je zde navíc mnohonásobně vyšší riziko opětovného zadlužení.

Jak dlouho po insolvenci mohu žádat o půjčku?

O půjčku lze sice technicky vzato žádat ihned po ukončení insolvence, v praxi však banky a seriózní nebankovní společnosti nový úvěr obvykle neposkytnou, dokud není žadatelův záznam zcela vymazán z insolvenčního rejstříku. Ten zůstává veřejně dostupný 5 let od nabytí právní moci rozhodnutí o skončení insolvence, což v praxi znamená, že bankovní půjčku lze zpravidla získat až po uplynutí této lhůty.

U nebankovních půjček je situace krapet odlišná – některé společnosti mohou úvěr poskytnout i mnohem dříve, často už po několika měsících. Cena za tuto rychlost je však vysoká a může vést k opětovnému finančnímu zatížení a zadlužení.

Hypotéka po insolvenci – na co se vyplatí myslet předem

Hypotéka po insolvenci je sice možná, její získání je však velmi omezené a náročné. Standardně lze o hypotéku žádat až po 5 letech od ukončení oddlužení, tedy po vymazání záznamu z insolvenčního rejstříku a obnovení plné finanční důvěryhodnosti.

Hypotéky po insolvenci nejsou běžné a bývají nákladné, jelikož banky považují klienty s insolvencí za rizikové. Úrokové sazby mohou být vyšší a požadavky na vlastní zdroje nebo spoludlužníka přísnější. I když hypotéka po insolvenci může být cestou k vlastnímu bydlení, vždy se vyplatí zvážit i jiné alternativy, např. dlouhodobé nebankovní půjčky či konsolidaci úvěrů.

Vyplatí se půjčka po insolvenci?

Po skončení insolvence má mnoho lidí pocit, že se život zase vrátí do normálu. Jenže mnohdy i přesto, že již dluhy zmizely a člověk nemusí nic splácet, finance často zůstávají napjaté. Přemýšlet o půjčce v této situaci je zcela normální – otázkou však zůstává, zda se půjčka po insolvenci skutečně vyplatí.

Kdy se půjčka po insolvenci vyplatí?

- pokud opravdu řeší aktuální potřebu

- pokud je člověk schopen ji splatit

- pokud má přiměřený úrok a poplatky

- pokud má člověk stabilní příjem a dostatek vlastních zdrojů

- pokud uplynulo 5 let od ukončení insolvence

Bankovní půjčky jsou nejbezpečnější, zároveň však nejméně dostupné. Banky totiž neposkytují úvěry ani během insolvence, ani krátce po jejím ukončení. Dlužník o ně může začít žádat až po 5 letech, kdy záznam o insolvenci zmizí z registru. Jejich výhodou je zajisté nízký úrok a jistota, že podmínky půjčky jsou férové. Z nevýhod pak lze zmínit např. dlouhé čekání a nutnost mít stabilní příjem.

Nebankovní půjčky jsou sice rychleji dostupné (často už několik měsíců po ukončení insolvence) a dokážou vyřešit akutní potřebu peněz, na druhou stranu však bývají poměrně dražší a netají se ani vyššími úroky a poplatky. Rychlá půjčka může finančně pomoct, zároveň však představuje značné riziko, pokud ji člověk nezvládne pravidelně splácet.

Kompromisem mezi bankou a nebankovní půjčkou je pak P2P půjčka, tedy např. půjčka od Zonky, která nabízí peníze lidem po insolvenci (obvykle 3 a více let po ukončení oddlužení) s výhodnějším úrokem a možností dosáhnout až na 1 500 000 Kč.

Co se hypotéky po insolvenci týče, je možná, ovšem pouze pro ty, kdo mají finančně stabilní situaci a vlastní zdroje. Standardně bývá dostupná až po 5 letech a bývá drahá, takže není vhodná úplně pro každého.

Rozhodnutí, zda si vzít či nevzít půjčku po insolvenci, je třeba pečlivě zvážit a ideálně se na něj podívat z vícero úhlů pohledu. Rychlý úvěr sice může v mnoha případech pomoci zachránit situaci, dlouhodobě je však stále výhodnější počkat na bezpečnější a levnější variantu, třeba právě na bankovní půjčku.

Publikováno: 11. 10. 2025

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.