Zonky rentiér – zkušenosti, zhodnocení, recenze 2026

Zonky představuje jednu z nejznámějších českých platforem pro peer-to-peer půjčky, kde mohou investoři půjčovat peníze soukromým osobám a firmám za úrok. Systém slibuje pasivní příjem bez aktivního obchodování. Jak však skutečně vypadají zkušenosti se Zonky a jaké úskalí tento typ investování přináší?

Shrnutí článku

Zonky rentiér může dosáhnout výnosů 3-7 % ročně podle zvolené strategie a rizikového profilu.

Automatické investování umožňuje pasivní správu portfolia s minimální časovou náročností.

Riziko ztráty části investice existuje kvůli možným defaultům dlužníků.

Poplatky za správu a předčasný výstup moją snižovat celkový výnos.

Peer-to-peer investování na Zonky láká mnoho začínajících investorů díky slibům jednoduchého pasivního příjmu.

Zonky rentiér recenze – jak funguje automatické investování

Automatické investování na Zonky představuje hlavní nástroj pro vytvoření pasivního příjmu. Systém rozděluje vložené prostředky do stovek nebo tisíc malých půjček podle přednastavených parametrů. Investor si nastaví rizikový profil, minimální a maximální výši jednotlivé půjčky a systém následně automaticky investuje volné prostředky.

| Typ rizika | Dopad na výnos | Pravděpodobnost | Ochrana |

| Konzervativní | 3-4 % | Nízké | Začátečníci |

| Vyvážená | 4-5 % | Střední | Zkušenější investoři |

| Riziková | 5-7 % | Vysoké | Pouze část portfolia |

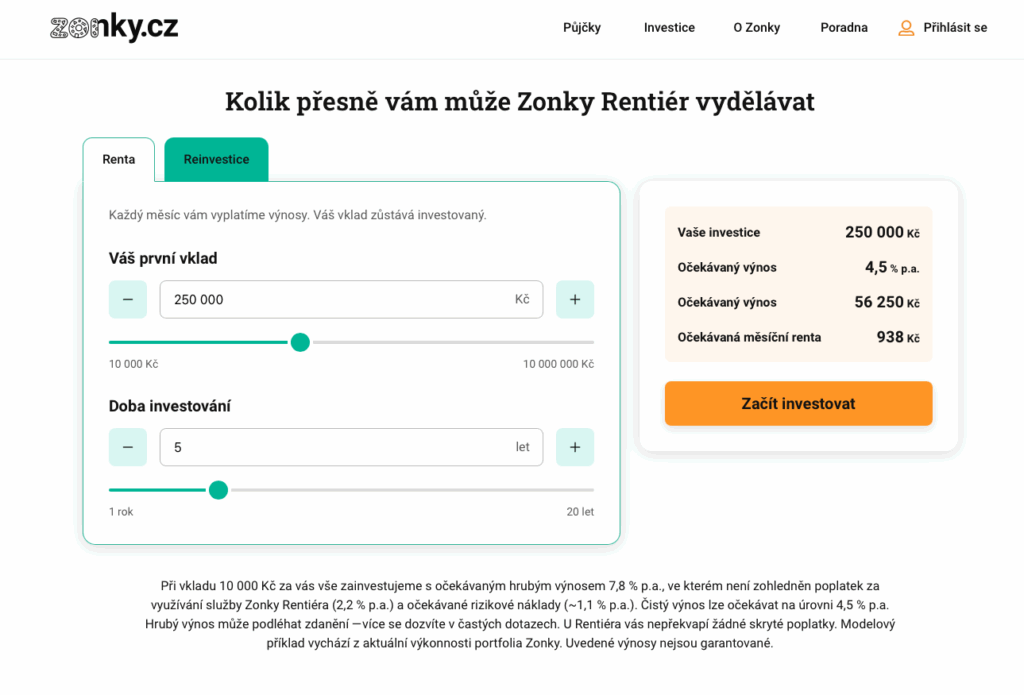

Výnosnost se pohybuje mezi 3-7 % ročně podle zvolené strategie. Konzervativní přístup s nižším rizikem přináší výnosy kolem 3-4 %, zatímco rizikovější strategie může dosáhnout až 7 %. Tyto hodnoty nicméně nezahrnují možné ztráty z defaultních půjček.

Minimální investice začína na 10 000 Kč, což činí platformu dostupnou i pro začínající investory. Systém umožňuje postupné navyšování investice nebo pravidelné měsíční příspěvky, což je výhodné pro budování dlouhodobého portfolia.

Zonky nevýhody – skrytá rizika a poplatky

Defaultní půjčky představují největší riziko pro každého Zonky rentiéra. Statistiky ukazují, že určité procento dlužníků své závazky nesplácí, což vede k částečným ztrátám investice. Přestože diverzifikace snižuje dopad jednotlivých defaultů, úplná eliminace ztrát není možná.

Likvidita investice je omezená. Na rozdíl od akcií nebo dluhopisů nelze investici na Zonky okamžitě prodat.

Prostředky jsou vázané v půjčkách až do jejich splatnosti, což může trvat několik let.

Konkrétní poplatky na Zonky

Na základě oficiálních informací jsou poplatky následující:

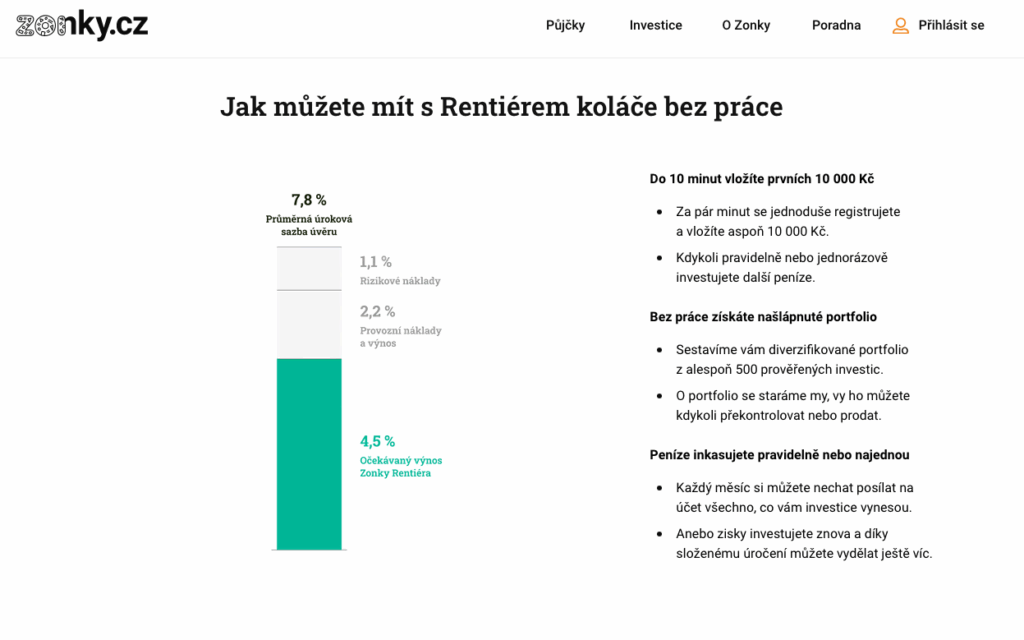

Poplatek za správu portfolia: 2,2 % ročně z proinvestované částky.

- Příklad: Investor investoval 100 000 Kč. Roční poplatek za správu bude 2 200 Kč, což znamená měsíční stržení 183 Kč.

Očekávané rizikové náklady: přibližně 1,1 % ročně.

- Příklad: U investice 100 000 Kč představují rizikové náklady 1 100 Kč ročně (92 Kč měsíčně).

Hrubý vs. čistý výnos – modelový příklad:

- investice: 100 000 Kč

- hrubý výnos: 7 800 Kč ročně (7,8 %)

- poplatek za správu: -2 200 Kč ročně (2,2 %)

- rizikové náklady: -1 100 Kč ročně (1,1 %)

- čistý výnos: 4 500 Kč ročně (4,5 %)

Poplatek za převod: zdarma na vlastní účet

Bezpečnostní opatření: výběr na nový účet je z bezpečnostních důvodů automaticky odložen o 24 hodin.

V případě, že je nějaká investice více než 36 dní po splatnosti, Zonky neúčtuje poplatek za správu této konkrétní investice.

Podmínky předčasného výběru investice

Zonky umožňuje investorům několik způsobů, jak získat zpět své investované prostředky.

Postupný výběr (renta)

Investor může vybírat část peněz, avšak na účtu musí zůstat minimální zůstatek. Nové investice se zastaví a veškeré splátky z půjček jsou následně každý měsíc automaticky odesílány na bankovní účet.

Jednorázový výběr

V tomto případě dochází k prodeji celého investičního portfolia ostatním investorům prostřednictvím sekundárního trhu. Pokud portfolio obsahuje nesplacené půjčky, uplatňuje se riziková přirážka – tedy sleva, která odráží míru rizika. Tato přirážka se může pohybovat od několika procent až po 100 % v případě dlouhodobě nesplácených půjček.

Standardní převod

Prostředky je možné převést zdarma na vlastní bankovní účet. Převod obvykle trvá 1 až 2 pracovní dny. V případě výběru na nový účet je převod z bezpečnostních důvodů automaticky odložen o 24 hodin.

| Typ rizika | Dopad na výnos | Pravděpodobnost | Ochrana |

| Default půjček | Střední až vysoký | Vysoká | Diverzifikace |

| Likvidita | Nízký až střední | Střední | Plánování cash-flow |

| Regulace | Vysoký | Nízká | Sledování změn |

Regulatorní riziko nesmí rentiér opomenout. Změny v legislativě mohou ovlivnit fungování P2P platforem nebo zdanění výnosů. Investoři nemají žádnou ochranu podobnou té, kterou poskytuje Fond pojištění vkladů u bank.

Zkušenosti s Zonky – reálné výsledky investorů

Recenze Zonky od dlouhodobých uživatelů odhalují smíšené zkušenosti. Část investorů dosahuje slibovaných výnosů, jiní čelí zklamání z nižších než očekávaných zisků. Klíčovou roli hraje timing vstupu do investice a celková ekonomická situace.

Pozitivní zkušenosti zahrnují:

- Stabilní měsíční příjem z úroků.

- Jednoduchost automatického systému.

- Možnost reinvestování výnosů.

- Transparentní reporty o výkonnosti portfolia.

Negativní aspekty podle diskuze o Zonky:

- Vyšší než očekávané defaulty v některých obdobích.

- Dlouhá doba vázanosti prostředků.

- Složitost výpočtu skutečné výnosnosti.

- Omezené možnosti aktivního řízení rizik.

Časový horizont výrazně ovlivňuje zkušenosti investorů. Krátkodobí investoři často nemohou dosáhnout plánovaných výnosů kvůli poplatkům a času potřebnému k rozeběhnutí portfolia. Dlouhodobí investoři s horizontem 3+ let vykazují stabilnější výsledky.

| Horizont investice | Typický výnos | Riziko volatility | Doporučení |

| Pod 1 rok | 1-2 % | Vysoké | Nedoporučuje se |

| 1-3 roky | 2-4 % | Střední | S opatrností |

| Nad 3 roky | 3-6 % | Nižší | Optimální |

Velikost investice také hraje roli. Menší částky do 50 000 Kč čelí relativně vyšším poplatkům, zatímco větší investice mohou lépe diverzifikovat rizika a dosáhnout lepší výkonnosti.

Jak začít a registrovat se na Zonky

Registrace investora na platformě Zonky trvá přibližně 15 minut. Celý proces probíhá online a je bezplatný. K registraci jsou potřeba následující údaje:

- dva platné doklady totožnosti

- telefonní číslo

- číslo bankovního účtu vedeného na jméno investora

V úvodní fázi je nutné projít základní registrací, která zabere zhruba 10 minut. Následně systém provede uživatele celým procesem a položí několik doplňujících otázek, jejichž cílem je ověřit, zda je osoba způsobilá k investování na této platformě.

Po dokončení registrace je možné zvolit si preferovaný způsob nakládání s výnosy: buď pravidelné vyplácení renty, nebo automatické reinvestování získaných prostředků.

Daňové aspekty a praktické tipy pro Zonky rentiéra

Zdanění výnosů z P2P půjček podléhá dani z příjmů. Úroky se započítávají do základu daně z příjmů fyzických osob, což snižuje čistou výnosnost investice. Pro výpočet skutečného výnosu je nutné odečíst jak poplatky platformy, tak daňovou zátěž.

Optimalizace daňové zátěže vyžaduje pečlivé vedení evidence. Investoři si mohou odečíst ztráty z defaultních půjček od zdanitelných příjmů, což částečně kompenzuje negativní dopady nesplacených půjček.

Strategické principy pro úspěšné Zonky investování:

- Diverzifikace do stovek malých půjček místo několika velkých.

- Pravidelné reinvestování výnosů pro využití složeného úročení.

- Monitorování výkonnosti a případné úpravy strategie.

- Rezerva likvidity pro případ potřeby rychlého přístupu k penězům.

Alternativní přístupy zahrnují kombinaci automatického investování s manuálním výběrem vybraných půjček. Zkušenější investoři někdy preferují aktivnější správu portfolia s důrazem na specifické segmenty trhu.

Exit strategie by měl mít každý investor připravenou předem. Postupný výstup rozprodáváním půjček na sekundárním trhu minimalizuje poplatky a umožňuje lepší timing odchodu z platformy.

Investování prostřednictvím Zonky může představovat zajímavé doplnění investičního portfolia, vyžaduje však důkladné pochopení všech rizik a nákladů spojených s touto formou investování.

Srovnání Zonky s jinými investičními možnostmi

Zonky Rentiér se často rozhoduje mezi P2P půjčkami a tradičními investičními nástroji. Spořicí účty v bankách lze vnímat jako bezrizikové spoření pro srovnání – nabízejí v současnosti úroky kolem 2–4 % ročně s plnou likviditou a pojištěním vkladů, ale nepředstavují investiční aktivum.

Recenze Zonky ukazují, že výnosnost P2P investování může být vyšší, nicméně za cenu zvýšeného rizika a omezené likvidity.

Hlavní investiční alternativy podle rizika a výnosnosti

- Státní dluhopisy – 3–5 % výnos, minimální riziko, dobrá likvidita.

- Korporátní dluhopisy – 4–6 % výnos, nízké až střední riziko, střední likvidita.

- P2P půjčky Zonky – 3–7 % výnos, střední až vysoké riziko, omezená likvidita.

- Akciové ETF – 5–10 % dlouhodobý výnos, vysoké riziko, výborná likvidita.

Akciové investice historicky překonávají P2P půjčky v dlouhodobém horizontu, nicméně vykazují vyšší volatilitu.

Dividendové akcie mohou poskytovat pravidelný příjem podobný modelu Zonky, zároveň však nabízejí potenciál kapitálového zhodnocení. ETF fondy umožňují jednoduché a diverzifikované investování s nižšími poplatky než P2P platformy.

Kombinovaná strategie často přináší nejlepší výsledky. Investoři alokují 10–20 % portfolia do P2P půjček pro diverzifikaci, zatímco hlavní část drží v tradičních nástrojích.

Tato strategie minimalizuje koncentrační riziko a zajišťuje lepší likviditu celého portfolia.

Shrnutí výhod a nevýhod Zonky

Zonky představuje specifickou formu investování s automatizovaným řízením portfolia, která má své výhody i omezení. Níže je uveden přehled klíčových předností a rizik spojených s touto platformou.

Výhody

- Automatické investování: systém zajišťuje správu portfolia bez nutnosti aktivního zásahu.

- Nízký vstupní limit: investovat lze již od 10 000 Kč.

- Diverzifikace: prostředky jsou rozloženy do alespoň 500 prověřených investic.

- Transparentnost: jasně definované poplatky a podmínky.

- Zázemí silné skupiny: součást finanční skupiny PPF a Air Bank.

- Bezpečnostní standardy: víceúrovňové ověřování dlužníků a ochranné mechanismy.

Nevýhody

- Omezená likvidita: prostředky jsou vázané po dobu splatnosti půjček.

- Riziko nesplácení: možnost ztrát v důsledku defaultních půjček.

- Poplatky: roční poplatek za správu činí 2,2 % z proinvestované částky.

- Nižší výnosy: v porovnání s jinými P2P platformami nebo akciovými investicemi.

- Regulatorní nejistota: legislativní změny mohou ovlivnit fungování celého modelu.

Investování prostřednictvím Zonky může být vhodnou volbou pro konzervativněji nastavené investory, kteří preferují pasivní příjem při přiměřené míře rizika. Pro investory s vyšší tolerancí k riziku mohou být zajímavější jiné P2P platformy nebo tradiční tržní instrumenty s vyšším výnosovým potenciálem.

Technické aspekty a uživatelské rozhraní Zonky

Mobilní aplikace Zonky umožňuje sledování výkonnosti investice v reálném čase. Dashboard poskytuje přehled o aktuálním zůstatku, měsíčních příjmech z úroků, počtu aktivních půjček a celkové výnosnosti. Notifikace informují o nových investicích a splacených půjčkách.

Klíčové funkce platformy zahrnují následující možnosti:

- Automatické reinvestování výnosů do nových půjček.

- Nastavení investičních limitů podle kategorií rizika.

- Export detailních reportů pro daňové účely.

- Sledování výkonnosti v reálném čase.

- Komunikace s dlužníky prostřednictvím zpráv.

Bezpečnostní opatření zahrnují dvoufázové ověření, šifrování komunikace a pravidelné bezpečnostní audity. Zonky nevýhody nicméně zahrnují riziko kybernetických útoků nebo technických selhání, která mohou dočasně omezit přístup k investici.

Zákaznická podpora Zonky poskytuje pomoc prostřednictvím online chatu, emailu a telefonní linky. Reakční doba se pohybuje od několika hodin do dvou pracovních dnů podle složitosti dotazu. Diskuze Zonky na specializovaných fórech často poskytuje rychlejší odpovědi na běžné otázky.

Vzdělávací materiály zahrnují webináře, články a kalkulátory výnosnosti. Platforma pravidelně publikuje tržní analýzy a doporučení pro optimalizaci investiční strategie. Začátečníci oceňují jednoduché průvodce nastavením automatického investování.

Publikováno: 16. 12. 2025

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.