Rychlá půjčka – bez registru, ihned i v noci

V dnešní době se narazí na reklamu na rychlé půjčky bez doložení příjmu, peníze ihned nebo půjčky do výplaty na každém rohu. Slibují vyřešení finanční tísně během pár minut, často bez nutnosti návštěvy pobočky a s minimem papírování. Co všechno je potřeba vědět, než člověk zažádá o rychlou půjčku ihned?

Shrnutí článku

Rychlá půjčka ihned je dostupná online 24 hodin denně. U vybraných poskytovatelů peníze dorazí na účet do 10–15 minut od schválení.

Půjčka bez registru je produkt nebankovních společností; banky jsou ze zákona povinny registry kontrolovat.

Kamali je rychlá půjčka od Home Credit a patří k cenově nejdostupnějším na trhu. První půjčka do 15 000 Kč je zdarma při splacení do 14 dní.

Rychlá půjčka v insolvenci je extrémně riziková – nové závazky v průběhu oddlužení mohou vést ke zrušení celého procesu soudem.

Orientovat se v nabídce nebankovních úvěrů není jednoduché. Níže jsou přehledně popsány nejdůležitější parametry, typy produktů a konkrétní příklady, které pomáhají při výběru správného řešení.

Rychlá půjčka ihned – jak funguje

Rychlá půjčka ihned na účet je nebankovní úvěrový produkt, obvykle v řádech tisíců až desetitisíců korun. Jejím hlavním znakem je rychlost. Díky automatizovaným systémům a využívání bankovní identity (Bank iD) dokážou firmy vyhodnotit bonitu žadatele a odeslat peníze na účet v řádu minut, a to i o víkendech.

Typická rychlá půjčka ihned funguje na jednoduchém principu:

- Žadatel vyplní online formulář – jméno, příjmení, číslo občanského průkazu, číslo bankovního účtu.

- Poskytovatel provede automatizované posouzení žádosti.

- Smlouva se potvrdí a podepíše elektronicky.

- Peníze jsou odeslány na bankovní účet – u bank s okamžitými platbami dorazí ihned.

Splatnost těchto produktů se pohybuje nejčastěji v rozmezí 5 až 30 dní, u některých poskytovatelů až 93 dní při splátkovém modelu.

Maximální výše půjčky pro nové klienty bývá omezena obvykle na 10 000 až 16 000 Kč. Vracející se klienti s dobrou platební historií mohou dosáhnout na vyšší limity.

Kamali – půjčka v noci ihned na účet

Kamali – rychlá půjčka je produkt společnosti Home Credit a.s., která na českém trhu působí od roku 1997 a je součástí mezinárodní skupiny PPF.

Kamali využívá plně automatizovaný systém hodnocení žádostí. To znamená, že jejich „robot“ pracuje nonstop. Pokud člověk podá žádost ve 2 hodiny ráno, systém ji okamžitě zpracuje, ověří jeho identitu (přes Bank iD) a vyhodnotí bonitu. Nicméně to stále neznamená, že peníze dorazí v noci ihned.

Půjčku Kamali lze označit za půjčku v noci ihned na účet za splnění dvou podmínek:

- Okamžité platby: Banka žadatele i banka Kamali podporují režim okamžitých plateb. Většina českých bank už je standardně podporuje, takže peníze odcházejí v režimu 24/7/365.

- Stav žádosti: Pokud systém vyhodnotí žadatele jako bezrizikového klienta (má doložitelný příjem, není v registru a žádá přes Bankovní identitu), dojde k odeslání peněz automaticky bez zásahu člověka.

Parametry Kamali – rychlé půjčky jsou následující:

- Výše půjčky: 1 000 až 15 000 Kč

- Splatnost: 30 dní, s možností rozložení do 24 měsíčních splátek.

- Základní poplatek: 33 Kč za každou půjčenou tisícovku (tj. 330 Kč za 10 000 Kč, 495 Kč za 15 000 Kč).

- Poplatek za odložení splatnosti o 30 dní: 49 Kč za každou půjčenou tisícovku

- První půjčka zdarma: při splacení do 14 dní, RPSN 0 %, přeplatek 0 Kč

- Při splacení do 30 dní: poplatek 495 Kč, RPSN 48,3 %, celkem klient splatí 15 495 Kč

- Rychlost schválení: do 1 minuty, peníze odeslány do 60 minut od schválení

- Identifikace: přes BankID

- Infolinka: 542 100 700, provozní doba Po–Pá 8:00–16:30.

Výhodou Kamali – rychlé půjčky je transparentní cenová politika bez skrytých poplatků a zastropované sankce.

| Parametr | Kamali – rychlá půjčka |

|---|---|

| První půjčka zdarma | Ano – do 15 000 Kč, splacení do 14 dní |

| Základní poplatek za půjčení | 33 Kč za každých 1 000 Kč |

| Poplatek za odložení splatnosti | 49 Kč za každých 1 000 Kč / +30 dní |

| Max. výše | 15 000 Kč |

| Rychlost schválení | Do 1 minuty |

| Rychlost připsání peněz | Do 60 minut od schválení |

| Kontrola registrů | Ano (SOLUS, NRKI) |

| Provozovatel | Home Credit a.s. |

Nevýhodou je, že půjčka je určena výhradně bonitním klientům – negativní záznam v registru dlužníků (SOLUS, NRKI) zpravidla vede k zamítnutí žádosti. Produkt tedy není určen pro dlužníky s problematickou platební historií.

Poskytovatelé rychlých půjček na českém trhu

Na českém trhu působí řada licencovaných nebankovních poskytovatelů, kteří nabízejí krátkodobé půjčky nebo revolvingy s rychlým online vyřízením.

Jednotlivé produkty se přitom výrazně liší jak v rozpětí poskytovaných částek, tak v ceně úvěru.

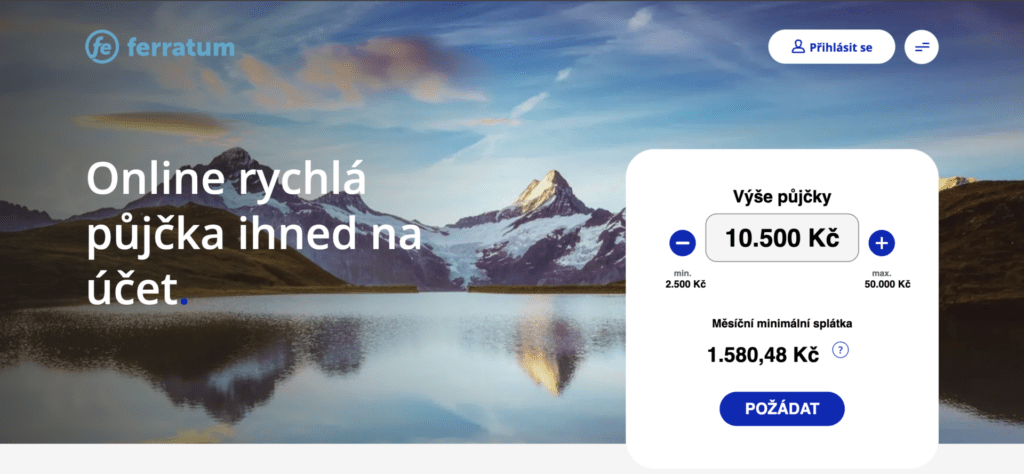

Ferratum

Ferratum v současnosti nabízí výhradně produkt Ferratum Credit ve formě revolvingového úvěrového rámce, z nějž lze opakovaně čerpat podle aktuální potřeby.

Půjčit lze od 2 500 Kč do 50 000 Kč, smlouva se uzavírá na dobu neurčitou, minimální trvání úvěru je 61 dní. Pevná roční úroková sazba činí 146,95 % a RPSN 299,98 %.

- Reprezentativní příklad podle oficiálního webu Ferratum: při jednorázovém vyčerpání 20 000 Kč a splácení ve 12 stejných měsíčních splátkách činí měsíční splátka 2 993,29 Kč a celková částka splatná spotřebitelem 35 919,48 Kč.

Poplatek za schválení, čerpání, předčasné splacení i vedení účtu je 0 Kč. Úrok se účtuje výhradně z aktuálně čerpané částky.

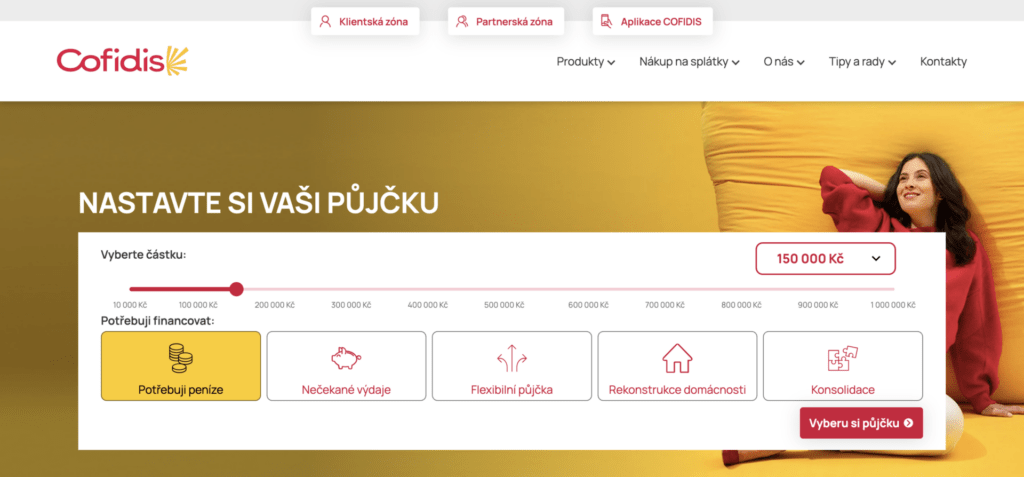

Cofidis

Cofidis je francouzská nebankovní společnost, která se na rozdíl od krátkodobých mikropůjček zaměřuje na spotřebitelské úvěry se střednědobou až dlouhodobou splatností. V nabídce má pro fyzické osoby dva hlavní produkty.

Klasická půjčka je dostupná ve výši 100 000 Kč až 1 000 000 Kč se splatností 12 až 144 měsíců.

- Reprezentativní příklad pro úvěr 200 000 Kč na 48 měsíců uvádí pevnou zápůjční roční úrokovou sazbu 11,10 %, RPSN 11,68 %, měsíční splátku 5 179 Kč a celkovou částku splatnou spotřebitelem 248 592 Kč.

Druhým produktem je flexibilní půjčka FlexiCash s revolvingovým charakterem ve výši 10 000 Kč až 150 000 Kč.

- Reprezentativní příklad pro vyčerpaný úvěrový limit 20 000 Kč splácený 12 měsíců uvádí pevnou zápůjční roční úrokovou sazbu 26,45 %, RPSN 29,9 %, měsíční splátku 1 914,95 Kč a celkovou částku splatnou spotřebitelem 22 979,43 Kč.

Sjednání i vedení půjčky je u obou produktů zdarma a úročena je pouze skutečně zapůjčená částka.

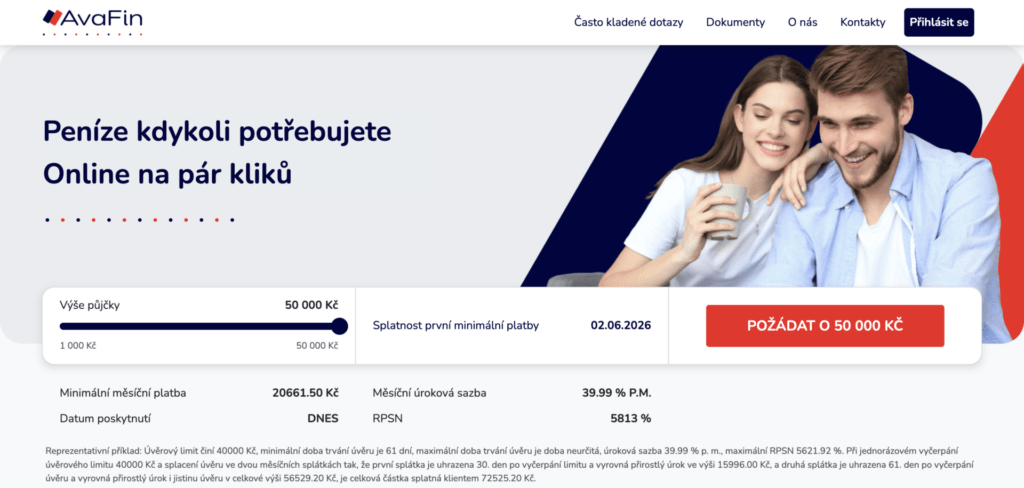

AvaFin Czech

Alternativní možností pro rychlé finanční krytí je nabídka společnosti AvaFin, která se zaměřuje na poskytování úvěrových limitů s vysokou mírou dostupnosti.

Tento typ produktu umožňuje sjednat limit až do výše 50 000 Kč, přičemž minimální doba trvání úvěru je stanovena na 61 dní a maximální doba je neurčitá.

Je však nutné počítat s vyšším nákladovým zatížením, kdy měsíční úroková sazba dosahuje 40 % a maximální RPSN může činit 5628,84 %.

V praxi to znamená, že při jednorázovém vyčerpání limitu 50 000 Kč a jeho splacení ve dvou měsíčních splátkách zaplatí klient celkem 90 666,67 Kč.

Vzhledem k těmto parametrům je AvaFin vhodný především pro velmi krátkodobé překlenutí finanční tísně s vědomím vyšších celkových nákladů.

Zaplo

Zaplo je jedním z nejznámějších poskytovatelů rychlých půjček (mikropůjček). Je možné si půjčit až 30 000 Kč se splatností 30 dní.

Zaplo dlouhodobě nabízí novým klientům první půjčku zdarma, tedy s 0% úrokem a 0 Kč poplatkem. Nový klient si může půjčit 16 000 Kč. Pokud ji vrátí včas, nezaplatí ani korunu navíc.

Rychlá půjčka bez registru – podmínky schválení

Termín rychlá půjčka bez registru označuje produkty, u nichž poskytovatel k negativním záznamům v registrech (jako je SOLUS či NRKI) přistupuje benevolentněji.

Zatímco banky mají ze zákona povinnost žadatele s historií nesplácení zamítnout, nebankovní sektor využívá vlastní skóringové modely.

Mezi společnosti, které se zaměřují na klienty s nižší bonitou nebo specifickou úvěrovou historií, patří zejména výše zmíněný AvaFin či Ferratum, kteří se soustředí na dostupnost úvěrových limitů.

Naopak subjekty jako Kamali vyžadují velmi dobrou platební morálku. Nižší práh pro schválení u rizikovějších poskytovatelů je však vždy vykoupen výrazně vyšším RPSN.

Typické podmínky pro schválení:

- Věk minimálně 18 let a trvalý nebo přechodný pobyt v ČR.

- Platný občanský průkaz a vlastní bankovní účet pro identifikaci.

- Pravidelný příjem (u varianty rychlá půjčka online bez doložení příjmu může být nahrazen výpisem z účtu nebo čestným prohlášením).

| Typ půjčky | Kontrola registrů | Doložení příjmu | Max. dostupná výše |

| Bankovní půjčka | Přísná (zákonná) | Povinné | Miliony Kč |

| Standardní nebankovní | Ano, střední | Většinou ano | Desítky tisíc Kč |

| Půjčka bez registru | Benevolentní | Často nahrazeno výpisem | Cca 30 000 Kč |

| Půjčka bez příjmu | Variabilní | Ne (čestné prohlášení) | Do 10 000 Kč |

Rychlá půjčka online bez doložení příjmu – výhody a reálná rizika

Rychlá půjčka online bez doložení příjmu je produkt, který láká zejména žadatele s nepravidelnými příjmy, pracující na dohody nebo osoby bez trvalého pracovního poměru. Sjednání probíhá výhradně přes internet – bez návštěvy pobočky, bez papírové smlouvy, bez nutnosti dokládat výplatní pásku.

Výhody rychlé půjčky online bez doložení příjmu:

- minimální administrativa – stačí občanský průkaz a bankovní účet,

- rychlé vyřízení – schválení obvykle do 15 minut,

- dostupnost i mimo pracovní dobu,

- peníze na účtu ihned po schválení u bank s okamžitými platbami.

Na druhou stranu jsou s tímto typem půjčky spojena reálná rizika. Poskytovatelé, kteří neověřují příjem, přebírají vyšší riziko a kompenzují je vyššími poplatky a RPSN.

Rychlá půjčka online bez doložení příjmu proto patří k nejdražším produktům na trhu. Navíc platí zákonná povinnost poskytovatele posoudit úvěruschopnost žadatele – pokud tak neučiní, může být smlouva soudem prohlášena za neplatnou.

Před sjednáním rychlé půjčky bez doložení příjmu je vhodné zkontrolovat:

- zda má poskytovatel platnou licenci ČNB (ověřit v registru na cnb.cz),

- celkovou splatnou částku v korunách (ne jen RPSN),

- podmínky při prodlení a výši sankcí,

- možnost předčasného splacení bez poplatků.

Půjčka v noci ihned na účet – jak fungují noční převody

Půjčka v noci ihned na účet je jeden z nejčastějších dotazů při hledání nouzového financování. Odpověď závisí na dvou faktorech: provozní době poskytovatele a schopnosti banky příjemce zpracovat okamžitou platbu.

Okamžité platby v České republice umožňují převod peněz v reálném čase 24 hodin denně, 7 dní v týdnu, včetně víkendů a svátků.

Podmínkou je, aby odesílající i přijímající banka byly zapojeny do systému okamžitých plateb. Většina velkých českých bank (Česká spořitelna, ČSOB, Komerční banka, Raiffeisenbank, Moneta Money Bank, Fio banka a další) okamžité platby podporuje.

Půjčka v noci ihned na účet tedy reálně funguje u poskytovatelů, kteří:

- provozují automatizované schvalování žádostí bez nutnosti lidského zásahu v noci

- odesílají peníze okamžitou platbou, nikoli standardním mezibankovním převodem

- mají účty u bank zapojených do systému okamžitých plateb

Rychlá půjčka pro dlužníky – možnosti a meze

Rychlá půjčka pro dlužníky zahrnuje celou škálu produktů určených osobám s negativním záznamem v registrech, exekucí nebo jinak problematickou úvěrovou historií. Dostupnost takové půjčky se výrazně liší podle konkrétní situace žadatele.

Osobám s drobnými nebo staršími záznamy v registrech mohou někteří nebankovní poskytovatelé půjčit – každý případ posuzují individuálně.

Naproti tomu žadatelé s aktivní exekucí nebo probíhající insolvencí mají šance na schválení minimální.

Rychlá půjčka pro dlužníky s aktivní exekucí přináší navíc praktický problém: exekutor může mít přístup k bankovnímu účtu dlužníka zablokován, přijaté peníze by tak byly okamžitě zabaveny.

Pokud je cílem rychlá půjčka pro dlužníky s problematickou historií, je vhodné:

- ověřit stav svých záznamů v registrech (SOLUS, NRKI, BRKI) – výpis je dostupný online,

- porovnat nabídky více nebankovních poskytovatelů s platnou licencí ČNB,

- zaměřit se na výši celkové splatné částky v korunách, nikoli jen na marketingová tvrzení,

- vyhýbat se poskytovatelům bez platné licence ČNB.

Rychlá půjčka v insolvenci – proč je to krajně rizikové řešení

Rychlá půjčka v insolvenci je téma, které vyžaduje jednoznačné varování. Osoba procházející insolvenčním řízením je ze zákona povinna plnit splátkový kalendář schválený soudem.

Nový závazek v podobě rychlé půjčky v insolvenci může vést ke zrušení celého procesu oddlužení – dlužník by přišel o možnost zbavit se dluhů a ocitl by se zpět v plné výši původních závazků.

Žádný seriózní nebankovní poskytovatel s platnou licencí ČNB osobám v aktivní insolvenci fakticky nepůjčí – insolvence je zapsána v insolvenčním rejstříku (ISIR), který je veřejně dostupný a každý poskytovatel do něj při posuzování žádosti nahlíží.

Záznam v ISIR zůstává viditelný po dobu 5 let od ukončení řízení. Nabídky „jisté půjčky v insolvenci“ od neznámých subjektů bývají spojeny s lichvářskými podmínkami nebo dokonce podvodnými praktikami.

| Situace žadatele | Šance na schválení | Doporučení |

|---|---|---|

| Čistý registr, pravidelný příjem | Vysoká | Srovnat nabídky, využít licencovaného poskytovatele |

| Starší záznam v registru | Střední | Nebankovní poskytovatel s licencí ČNB, sledovat celkovou splatnou částku |

| Aktivní exekuce | Nízká | Zvážit konsolidaci dluhů, kontaktovat Poradnu při finanční tísni |

| Probíhající insolvence | Prakticky nulová | Nepůjčovat – riziko zrušení oddlužení soudem |

| Po ukončení insolvence | Střední (zpravidla po cca 12 měsících) | Nebankovní poskytovatel, pečlivě sledovat RPSN a celkovou splatnou částku |

Alternativou pro osoby v tíživé finanční situaci je kontaktovat neziskové organizace – Poradnu při finanční tísni nebo organizaci Člověk v tísni, které nabízejí bezplatné poradenství a pomáhají najít legální cestu z dluhové spirály bez nutnosti sjednávat další předražené úvěry.

Jak vybrat rychlou půjčku bez doložení příjmu a na co si dát pozor

Nabídka rychlých půjček online je rozsáhlá a orientace v ní vyžaduje pozornost. Mezi nejdůležitější kritéria výběru patří licence poskytovatele, celková splatná částka a podmínky při prodlení.

- Licence ČNB je základním předpokladem důvěryhodnosti. Každý legální poskytovatel musí mít platnou licenci od České národní banky. Ověření je možné zdarma v registru na webu cnb.cz zadáním názvu společnosti nebo IČO. Poskytovatel bez platné licence je nelegální subjekt – uzavření smlouvy s ním přináší značná právní i finanční rizika.

- Celková splatná částka je při porovnávání úvěrů relevantnějším ukazatelem než samotné RPSN. U krátkodobých produktů na 14–30 dní může být přepočtené RPSN zavádějící. Konkrétní příklad: poplatek 33 Kč za každou půjčenou tisícovku u Kamali znamená přeplatek 330 Kč za 10 000 Kč na 30 dní – to je srozumitelný a snadno porovnatelný údaj.

- Podmínky při prodlení patří k nejčastějším pastem u krátkodobých půjček. Před podpisem smlouvy je nutné prostudovat sazebník poplatků a zjistit výši sankcí za opožděnou splátku, možnost prodloužení splatnosti a jeho cenu. U COOL CREDIT například činí poplatek za prodloužení o 7 dní 15 % z dlužné částky.

Důkladné srovnání nabídek zajistí, že rychlá půjčka bez doložení příjmu splní svůj účel a nestane se začátkem dluhové spirály.

Před sjednáním je vždy klíčové posoudit reálnou schopnost úvěr včas splatit, aby se předešlo zbytečným komplikacím.

FAQ – nejčastější otázky o rychlých půjčkách

Je možná rychlá půjčka bez doložení příjmu?

Ano, u nebankovních společností, které místo výplatní pásky akceptují výpis z účtu nebo čestné prohlášení. Je však nutné počítat s tím, že rychlá půjčka bez doložení příjmu bývá výrazně dražší než běžné úvěry kvůli vyššímu riziku pro poskytovatele.

Lze skutečně dostat půjčku v noci ihned na účet?

Ano, pokud poskytovatel využívá plně automatizovaný systém schvalování a obě banky (odesílatele i příjemce) podporují okamžité platby. Systém funguje nonstop, avšak ne každá společnost zpracovává žádosti mimo běžnou pracovní dobu.

Co hrozí za rychlou půjčku v insolvenci?

Vzetí nového závazku během insolvence může vést k okamžitému zrušení celého procesu oddlužení soudem. Legální poskytovatelé s licencí ČNB lidem v aktivní insolvenci nepůjčují, protože si údaje ověřují ve veřejném rejstříku ISIR.

Jak ověřit, zda má poskytovatel půjček licenci ČNB?

Stačí navštívit web cnb.cz a v sekci „Seznamy regulovaných subjektů“ zadat název nebo IČO dané firmy. Pokud společnost v registru chybí, jedná se o nelegálního poskytovatele a smlouva s ním představuje vysoké riziko.

Publikováno: 5. 4. 2026

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.