Hypotéka pro mladé – státní půjčka na bydlení, financování bytu či domu

Získání vlastního bydlení představuje jeden z nejdůležitějších milníků v životě každého člověka. Financování nemovitosti však vyžaduje pečlivé plánování a znalost dostupných možností. Jaké možnosti financování vlastního bydlení existují pro mladé lidi a která varianta přinese nejvýhodnější podmínky?

Shrnutí článku

Hypotéka pro mladé nabízí zvýhodněné podmínky do 36 let – banky umožňují financování až 90 % hodnoty nemovitosti s prodlouženou dobou splácení.

Státní programy půjček pro mladé byly ukončeny v roce 2022, aktuálně probíhá podpora dostupného nájemního bydlení.

Spotřebitelský úvěr na bydlení představuje flexibilní alternativu s možností získat až 2,5 milionu Kč bez zajištění nemovitostí.

Současný trh s nemovitostmi vytváří náročné podmínky pro mladé žadatele o vlastní bydlení, přičemž správná volba financování může znamenat rozdíl statisíců korun během splácení.

Základní podmínky hypotéky pro mladé žadatele

Hypotéky pro mladé představují specializovaný produkt většiny bank určený klientům do 36 let. Tyto produkty se vyznačují několika klíčovými výhodami oproti standardním hypotečním úvěrům.

Banky standardně požadují prokázání příjmů za posledních 6–12 měsíců, přičemž minimální čistý příjem se pohybuje kolem 25 000 Kč měsíčně.

Bankovní instituce při posuzování žádosti zohledňují několik faktorů:

- stabilitu zaměstnání (minimálně 3 měsíce po zkušební době)

- výši a pravidelnost příjmů

- celkové zadlužení žadatele (ukazatel DTI až 9,5násobek ročního příjmu pro mladé)

- měsíční splátka může dosáhnout až 50 % čistého příjmu (DSTI)

- rodinný stav a počet vyživovaných osob

- bonitu a platební morálku

Věková hranice pro zvýhodnění se liší podle banky – většinou platí do 36 let, některé banky jako Česká spořitelna, mBank a ČSOB nabízejí hypotéku s dobou splácení až 35-40 let.

Významnou výhodou těchto produktů zůstává možnost získat hypotéku s nižším vlastním vkladem – mladí lidé do 36 let mohou získat až 90 % hodnoty nemovitosti (LTV 90 %), zatímco standardní limit je 80 %.

Například Česká spořitelna půjčkou nabízí mladým lidem možnost financovat až 90 % hodnoty nemovitosti při splnění pouze 10 % vlastních úspor.

| Banka | Minimální příjem | Max. LTV | Úroková sazba od | Max. doba splácení |

| Česká spořitelna | 25 000 Kč | 90 % | 4,59 % p.a. | 35 let |

| ČSOB | 22 000 Kč | 85 % | 5,49 % p.a. | 40 let |

| Komerční banka | 28 000 Kč | 80 % | 4,90 % p.a. | 30 let |

| MONETA Money Bank | 25 000 Kč | 90 % | 4,14 % p.a. | 30 let |

| Raiffeisenbank | 30 000 Kč | 80 % | 5,19 % p.a. | 30 let |

Příspěvek na bydlení a jeho kombinace s hypotékou

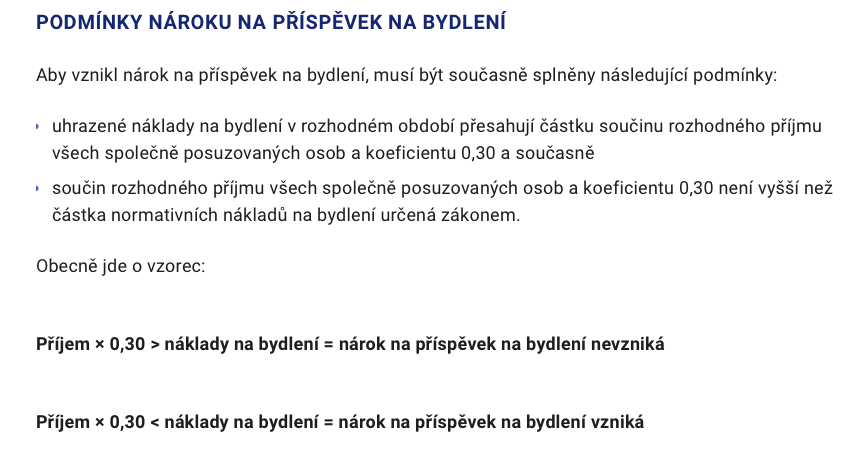

Příspěvek na bydlení hypotéka představuje významnou formu podpory ze strany státu pro domácnosti s nižšími příjmy.

Tento příspěvek mohou získat domácnosti, jejichž náklady na bydlení přesahují 30 % čistých příjmů (v Praze 35 %). Dávka pomáhá pokrýt část nákladů spojených se splácením hypotéky nebo placením nájmu.

V roce 2026 došlo k navýšení normativních nákladů na bydlení, což znamená, že více domácností může dosáhnout na příspěvek.

Maximální výše příspěvku může dosáhnout několika tisíc korun měsíčně v závislosti na velikosti domácnosti a místě bydliště.

Důležité je, že příspěvek lze pobírat současně se splácením hypotéky, což výrazně ulehčuje finanční zatížení mladých rodin.

Žádost o příspěvek se podává na Úřadu práce ČR, přičemž je nutné doložit:

- doklad o výši příjmů všech členů domácnosti

- doklad o nákladech na bydlení (hypoteční smlouva, doklady o platbách za energie)

- potvrzení o trvalém pobytu

- čestné prohlášení o majetkových poměrech

Od října 2025 je příspěvek na bydlení součástí nové jednotné dávky státní sociální pomoci, která sloučí čtyři stávající dávky. Současní příjemci budou mít výplatu automaticky prodlouženou do konce roku 2025.

Aktuální situace státní podpory bydlení pro mladé

Státní půjčky pro mladé z programu Vlastní bydlení byly bohužel ukončeny v dubnu 2022, kdy byla vyčerpána celková alokace programu.

V současné době není otevřen žádný státní program přímých půjček pro mladé na pořízení vlastního bydlení. Státní fond podpory investic (SFPI) se nyní zaměřuje především na podporu nájemního bydlení a pomoc obcím při výstavbě dostupných nájemních bytů.

Od května 2025 probíhá nový program Dostupné nájemní bydlení, který však není určen přímo jednotlivcům, nýbrž obcím. Obce mohou získat zvýhodněné úvěry na výstavbu nájemních bytů s regulovaným nájemným pro:

- mladé lidi do 35 let

- pracovníky ve veřejně prospěšných profesích (učitelé, zdravotníci, policisté)

- seniory a osoby se zdravotním postižením

Mladí lidé tak mohou využít tento program nepřímo – prostřednictvím žádosti o obecní nájemní byt s výhodným regulovaným nájemným.

Podmínkou je, že nájemci nesmí vlastnit nemovitost k bydlení. Více než 200 státních pozemků již bylo převedeno obcím pro výstavbu těchto bytů.

Společné půjčky pro manžele jako alternativa novomanželské půjčky

Tradiční novomanželská půjčka od státu již neexistuje – poslední program tohoto typu (Úvěr 300) byl postupně utlumován a v současnosti nejsou přijímány nové žádosti. Namísto toho mohou manželé nebo partneři využít možnosti společného úvěru u komerčních bank.

Společná žádost o hypotéku nebo spotřebitelský úvěr přináší několik výhod:

- vyšší celková bonita díky součtu příjmů obou partnerů

- možnost získat vyšší úvěr než při individuální žádosti

- lepší vyjednávací pozice pro získání nižší úrokové sazby

- sdílená odpovědnost za splácení úvěru

Banky dnes nenabízejí žádný speciální produkt určený výhradně pro novomanžele. Jedná se o standardní spotřebitelské úvěry nebo hypotéky s možností spoludlužnictví, které mohou využít manželé, registrovaní partneři i nesezdané páry. Při společné žádosti banky posuzují příjmy a bonitu obou žadatelů dohromady.

Spotřebitelský úvěr na bydlení jako flexibilní řešení

Spotřebitelský úvěr na bydlení představuje alternativu k hypotéce pro případy, kdy není možné nebo výhodné zajistit úvěr nemovitostí.

Podle zákona o spotřebitelském úvěru se jedná o úvěr účelově určený k nabytí, výstavbě nebo zachování práv k nemovitosti, který však není zajištěn zástavním právem.

Hlavní charakteristiky spotřebitelského úvěru na bydlení:

- maximální výše až 2,5 milionu Kč (například u Komerční banky)

- doba splatnosti až 20 let

- úroková sazba od 4,9 % p.a. (vyšší než u hypotéky)

- bez nutnosti zajištění nemovitostí

- rychlejší vyřízení než u hypotéky (často do 48 hodin)

- možnost předčasného splacení bez sankcí

Spotřebitelský úvěr se hodí především pro:

- financování družstevního bydlení

- koupi mobilního domu nebo chaty

- rozsáhlejší rekonstrukce stávajícího bydlení

- dofinancování rozdílu mezi hypotékou a kupní cenou

- rychlou koupi nemovitosti v dražbě

Nevýhodou zůstávají vyšší úrokové sazby oproti hypotéce, což znamená vyšší celkové náklady. Proto se vyplatí především pro nižší částky nebo když je rychlost vyřízení prioritou.

Kalkulace a plánování financování bydlení

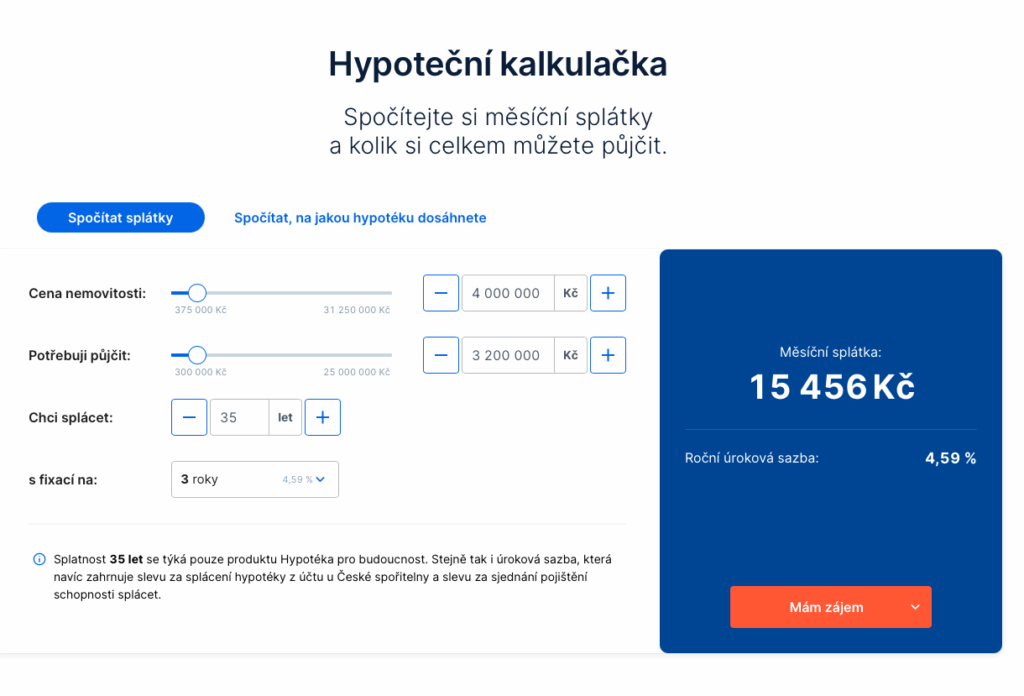

Půjčka na bydlení kalkulačka představuje nezbytný nástroj pro plánování financování nemovitosti. Online kalkulačky bank umožňují rychle vypočítat měsíční splátky, celkové náklady úvěru a porovnat různé varianty financování.

Při výpočtu je důležité zohlednit nejen úrokovou sazbu, avšak také poplatky za vedení účtu, pojištění a další vedlejší náklady.

| Výše úvěru | Úrok 4,5 % | Úrok 5,0 % | Úrok 5,5 % |

| 2 000 000 Kč / 25 let | 11 122 Kč | 11 686 Kč | 12 259 Kč |

| 3 000 000 Kč / 30 let | 15 187 Kč | 16 105 Kč | 17 029 Kč |

| 4 000 000 Kč / 35 let | 19 049 Kč | 20 413 Kč | 21 796 Kč |

Standardní kalkulačka pracuje s několika základními parametry:

- výše úvěru

- úroková sazba (aktuálně 4,14–5,59 % p.a. pro hypotéky)

- doba splatnosti (až 40 let u některých bank)

- typ splácení (anuitní nebo degresivní)

Výsledkem výpočtu je měsíční splátka, celková zaplacená částka a přeplatek na úrocích. Moderní kalkulačky navíc umožňují modelovat vliv mimořádných splátek nebo změny úrokové sazby po skončení fixace.

Půjčka na byt versus půjčka na dům – hlavní rozdíly

Půjčka na byt se vyznačuje specifickými parametry oproti financování rodinného domu. Banky obvykle nabízejí výhodnější podmínky pro financování bytů, protože představují likvidnější zástavu.

Maximální výše úvěru může dosáhnout až 90 % hodnoty bytu u mladých žadatelů, přičemž úrokové sazby bývají mírně nižší než u rodinných domů.

Půjčka na dům vyžaduje důkladnější posouzení rizik ze strany banky. Hodnotí se nejen samotná nemovitost, nicméně také pozemek, technický stav a lokalita.

Klíčové rozdíly při financování:

- Vlastní zdroje: byt 10–20 %, dům 20–30 %.

- Úroková sazba: byty obvykle o 0,2–0,3 % nižší.

- Rychlost vyřízení: byt 2–3 týdny, dům 3–4 týdny.

- Dokumentace: u domu rozšířená o stavební dokumentaci.

- Čerpání: u bytu jednorázové, u domu možné postupné.

Banky často požadují vyšší vlastní zdroje (minimálně 20 % hodnoty nemovitosti) a nabízejí konzervativnější podmínky financování. Výhodou však zůstává možnost postupného čerpání úvěru během výstavby.

Praktické tipy pro získání výhodného financování bydlení

Získání optimálních podmínek financování vyžaduje systematickou přípravu a znalost tržního prostředí. Hypotéka pro mladé představuje v současnosti nejdostupnější variantu, protože státní programy podpory byly ukončeny. Doporučuje se začít přípravou minimálně 6 měsíců před plánovanou koupí nemovitosti.

| Fáze přípravy | Časový horizont | Klíčové aktivity |

| Přípravná fáze | 6 měsíců předem | Kontrola registrů, začátek spoření |

| Analytická fáze | 3 měsíce předem | Sběr nabídek, porovnání podmínek |

| Realizační fáze | 1 měsíc předem | Výběr banky, podání žádosti |

| Finalizace | Den podpisu | Kontrola dokumentace, podpis smluv |

Klíčové kroky pro úspěšné získání hypotéky:

- Vyčištění registrů dlužníků – kontrola SOLUS, CIBR, registr BRKI.

- Stabilizace příjmů – prokázání pravidelného příjmu po dobu 6–12 měsíců.

- Vytvoření finanční rezervy – ideálně 20 % z ceny nemovitosti.

- Pravidelné spoření – prokázání schopnosti odkládat částku ve výši budoucí splátky.

- Porovnání nabídek – oslovení minimálně 3–5 bank nebo využití hypotečního makléře.

Výhodné je také zkombinovat hypotéku s příspěvkem na bydlení, pokud splňujete podmínky. Při měsíčním příjmu domácnosti 35 000 Kč a nákladech na bydlení 15 000 Kč (včetně splátky hypotéky) můžete získat příspěvek několik tisíc korun měsíčně.

Alternativní možnosti podpory bydlení

Přestože přímé státní půjčky na bydlení již nejsou dostupné, existují další formy podpory, které mohou mladí lidé využít. SFPI aktuálně administruje programy zaměřené na modernizaci bytových domů a podporu energetických úspor, které mohou nepřímo snížit náklady na bydlení.

Dostupné formy podpory zahrnují:

- Nová zelená úsporám – dotace na zateplení a energetické úspory.

- Obecní nájemní bydlení – byty s regulovaným nájmem pro mladé do 35 let.

- Zaměstnanecké benefity – některé firmy nabízejí bezúročné půjčky na bydlení.

- Družstevní bydlení – alternativa s nižší vstupní investicí než vlastnické bydlení.

Zajímavou možností je také stavební spoření, které sice nenabízí tak výhodné podmínky jako v minulosti, nicméně stále poskytuje státní podporu až 2 000 Kč ročně a možnost získat úvěr ze stavebního spoření s relativně nízkým úrokem.

Správná volba financování vlastního bydlení představuje zásadní rozhodnutí s dlouhodobými důsledky pro rodinný rozpočet.

I když tradiční státní programy jako novomanželská půjčka již neexistují, kombinace bankovních produktů pro mladé, příspěvku na bydlení a alternativních forem podpory umožňuje zpřístupnit vlastní bydlení širšímu okruhu mladých lidí.

Klíčem k úspěchu zůstává důkladná příprava, porovnání dostupných možností pomocí kalkulaček půjček na bydlení a maximální využití všech dostupných forem podpory včetně výhodných podmínek, které banky nabízejí mladým žadatelům do 36 let.

Publikováno: 26. 10. 2025

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.