Půjčka bez výpisu z účtu – na OP i s exekucí

Finanční trh nabízí specifické segmenty úvěrových produktů pro žadatele v komplikovaných situacích. Mezi nejvyhledávanější patří řešení pro ty, kteří nedisponují bankovním účtem nebo čelí exekuci. Lze v současné době legálně a bezpečně získat online půjčku bez výpisu z účtu?

Shrnutí článku

Půjčka na ruku bez účtu je limitována zákonem o omezení plateb v hotovosti do 270 000 Kč.

Absence bankovního účtu zvyšuje náklady o poplatky za výjezd obchodního zástupce nebo terminálové služby.

Úvěrování osob v aktivní exekuci je pro licencované subjekty rizikové a často v rozporu s povinností prověřit bonitu.

Online půjčka bez výpisu z účtu vyžaduje alternativní doložení příjmu, například výplatní páskou nebo potvrzením o důchodu.

Získání finančních prostředků mimo standardní bankovní systém vyžaduje vysokou míru obezřetnosti a znalost aktuální legislativy.

Půjčka na ruku bez účtu

V segmentu nebankovních financí se půjčka na ruku bez účtu stala produktem vyhledávaným osobami, které preferují anonymitu nebo mají zablokované bankovní konto.

Na první pohled je princip jednoduchý. Zájemce o půjčku na ruku bez účtu podá žádost, obvykle online nebo telefonicky, a po jejím schválení mu poskytovatel předá peníze v hotovosti. To může proběhnout buď osobně na pobočce, nebo prostřednictvím obchodního zástupce, který dorazí až k žadateli domů.

Tento model byl v minulosti poměrně běžný, dnes ho však využívají především nebankovní společnosti, které cílí na klienty, jež z různých důvodů nemohou nebo nechtějí využívat klasické bankovní služby.

Legislativní rámec vyžaduje, aby i u těchto produktů poskytovatel důsledně prověřoval bonitu klienta, což v praxi znamená doložení pravidelného příjmu.

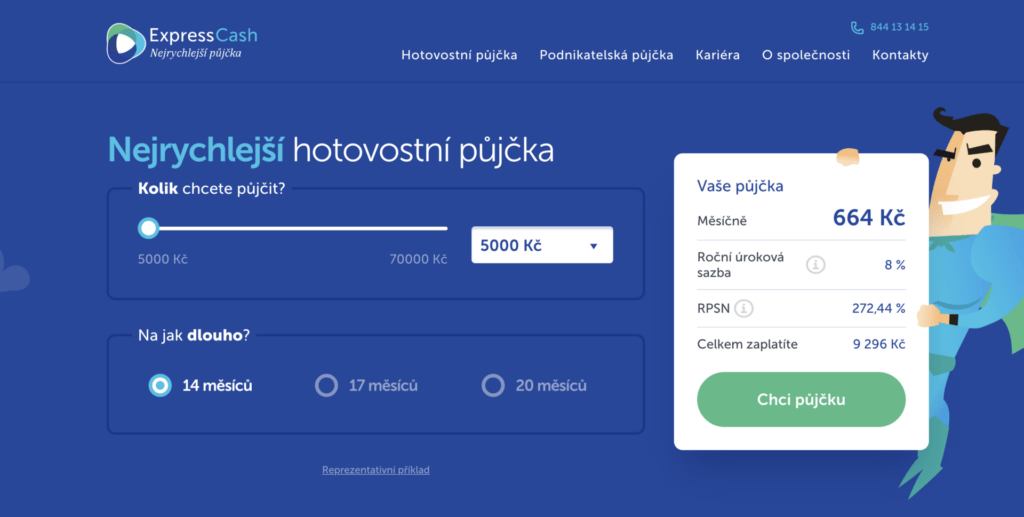

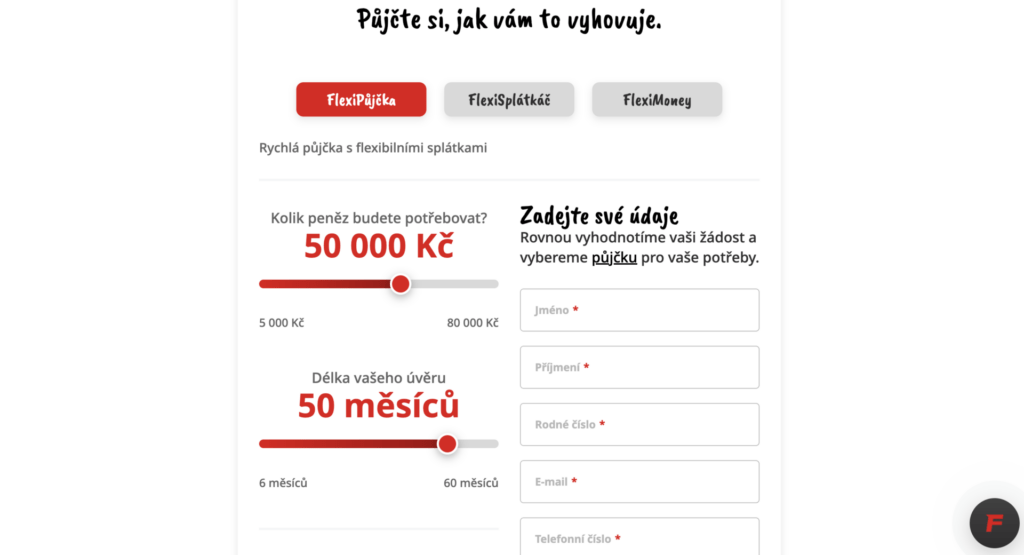

Půjčku na ruku bez účtu poskytují tyto společnosti:

- Provident

- Fair Credit

- FlexiFin

- ExpressCash

Mezi hlavní výhody půjčky na ruku bez účtu patří okamžitá dispozice s hotovostí a osobní kontakt, na druhou stranu je nutné počítat s vyšší náročností na administrativu a časovou prodlevu způsobenou cestou kurýra.

Při sjednávání takového úvěru se důrazně doporučuje ověřit licenci České národní banky, aby se předešlo riziku lichvy u neprověřených soukromých osob.

| Parametr | Bankovní úvěr | Půjčka na ruku |

| Způsob vyplacení | Převod na účet | Hotovost (doma / terminál) |

| Rychlost výplaty | Minuty (okamžité platby) | 24 až 48 hodin |

| Kontrola registrů | Velmi přísná (BRKI, NRKI) | Individuální posouzení dle interních skóringů |

| Úroková sazba | Nižší (jednotky %) | Výrazně vyšší (desítky %) |

Někteří zájemci bez účtu mohou také zvažovat půjčku na cizí účet, například na účet partnera nebo jiného člena rodiny. U licencovaných poskytovatelů však takový postup není běžný. Ve většině případů musí být úvěr vyplacen na účet vedený na jméno žadatele nebo v hotovosti.

Online půjčka bez výpisu z účtu

Moderní technologie umožňují, aby byla online půjčka bez výpisu z účtu schválena i bez automatizovaného nahlížení do internetového bankovnictví.

Poskytovatelé využívají k posouzení schopnosti splácet alternativní data, jako je platební morálka u mobilních operátorů nebo historie nákupů na splátky. Tato metoda je výhodná pro osoby, které dostávají mzdu v hotovosti a nemají digitální stopu v bankovním sektoru.

Nicméně absence výpisu neznamená absenci prověřování; zákon o spotřebitelském úvěru ukládá povinnost posoudit úvěruschopnost. Pokud poskytovatel tuto povinnost zanedbá, smlouva může být prohlášena za neplatnou.

Přesto se objevují nabídky, které lákají na „schválení všem“, což je signál pro zvýšenou opatrnost, nicméně solidní firmy se těmto sloganům vyhýbají.

- Žadatel vyplní online formulář se základními identifikačními údaji.

- Následuje nahrání fotografií občanského průkazu nebo ověření přes BankID.

- Místo výpisu se dokládá sken potvrzení o příjmu od zaměstnavatele nebo složenka o výplatě důchodu.

Tento postup eliminuje nutnost vlastnit aktivní bankovní konto, což je pro určitou skupinu obyvatel klíčové.

Na druhou stranu jsou tyto úvěry spojeny s vyšším RPSN, které kompenzuje zvýšené riziko poskytovatele.

Půjčka bez bankovního účtu, peníze na benzince

Specifickou formou čerpání je půjčka bez bankovního účtu – peníze na benzince, která využívá terminálů Sazky nebo partnerských míst typu EuroOil.

Žadatel obdrží po schválení SMS s unikátním kódem, na jehož základě mu obsluha vyplatí hotovost. Tento model je vysoce efektivní z hlediska logistiky, však s sebou nese rizika spojená s bezpečností a nižší diskrétností při přebírání peněz na veřejném místě.

Tento způsob výplaty je omezen přísnějšími limity proti praní špinavých peněz (AML). Maximální částky se u těchto terminálových výběrů obvykle pohybují do 30 000 Kč.

Přestože je proces rychlý, uživatelé často čelí fixním poplatkům za samotnou realizaci hotovostní výplaty u partnera.

- Dostupnost: Terminály na čerpacích stanicích jsou často k dispozici 24/7.

- Rychlost: Peníze jsou dostupné prakticky ihned po finálním schválení online žádosti.

- Omezení: Částky jsou výrazně nižší než u dlouhodobých nebankovních úvěrů s osobním odběrem.

Při využívání těchto služeb je nezbytné sledovat nejen úrok, nýbrž i poplatek za výběr, který může celkové náklady na krátkodobý úvěr neúměrně prodražit.

| Poskytovatel | Maximální částka | Způsob odběru hotovosti | Dostupnost výplaty |

| CreditPortal | 5 000 – 30 000 Kč | Terminál (Sazka, čerpací stanice) | Ihned po schválení |

| Express Cash | 70 000 Kč | Osobní návštěva poradce doma | Do 24–48 hodin |

| Fair Credit | 50 000 Kč | Osobní návštěva poradce doma | Do 48 hodin |

Rizika spojená s nabídkami půjček pro osoby v exekuci

Situace, kdy je nabízena půjčka osobám s aktivní exekucí, je z hlediska české legislativy vysoce problematická. Většina licencovaných nebankovních společností takové žadatele automaticky zamítá, neboť hrozí, že nově poskytnuté prostředky budou okamžitě zabaveny exekutorem.

Na trhu se však stále objevují pochybné inzeráty slibující „půjčku na OP i s exekucí„, které jsou často pastí neseriózních soukromých věřitelů.

Tito poskytovatelé nezřídka vyžadují poplatky předem nebo neúměrnou zástavu nemovitosti u úvěrů v řádech desítek tisíc korun.

Pro dlužníka v exekuci představuje další závazek prohloubení dluhové spirály, což může vést až k nemožnosti vstoupit do procesu oddlužení (insolvence) kvůli vytvoření nových dluhů po zahájení exekučního řízení.

- Vysoké riziko: Možná ztráta majetku při ručení nemovitostí (tzv. zpětný leasing nebo nekalé zástavy).

- Zneužití údajů: Riziko zneužití citlivých informací z občanského průkazu k dalším podvodům.

- Sankce: Nezákonné smluvní pokuty skryté v rozsáhlých obchodních podmínkách.

Podle odborníků na dluhovou problematiku je mnohem bezpečnější cestou konzultace v bezplatné dluhové poradně než hledání dalších prostředků v šedé zóně trhu.

Jak správně vybrat nebankovní úvěr

Při žádosti o produkt, jako je půjčka na ruku bez účtu, hraje hlavní roli platnost dokladů a transparentnost poskytovatele.

Solidní firma nikdy nebude požadovat platbu předem za „schválení“ nebo „posouzení“ žádosti. Běžně se využívá digitální ověření identity, nicméně u hotovostních variant stále dominuje fyzická kontrola průkazu obchodním zástupcem z důvodu bezpečnosti.

Je nezbytné, aby žadatel poskytl aktuální údaje o svém bydlišti a doložil reálné náklady domácnosti. Přestože jsou tyto půjčky prezentovány jako snadno dostupné, seriózní firmy vždy vyžadují doplňující informace, aby nedošlo k předlužení klienta, což by mělo za následek neplatnost úvěrové smlouvy ze zákona.

- Identifikace: Občanský průkaz musí být platný a nepoškozený.

- Transparentnost: Smlouva musí obsahovat jasně vypočtené RPSN a celkovou částku splatnou spotřebitelem.

- Odpovědnost: Poskytovatel musí nahlížet do registrů dlužníků (SOLUS, NRKI), i když drobné záznamy nemusí znamenat zamítnutí.

Všechny tyto kroky směřují k ochraně obou stran, přestože konečná zodpovědnost za podpis nevýhodné smlouvy leží vždy na žadateli.

Jak probíhá ověření identity přes eDoklady a BankID

Modernizace státní správy výrazně zjednodušila proces, jakým je půjčka na ruku bez účtu sjednávána. Zatímco dříve bylo nutné fyzicky kopírovat doklady, v současnosti postačuje mít v mobilním telefonu aktivní aplikaci eDoklady.

Tento posun směrem k digitální identitě eliminuje potřebu papírové administrativy a zvyšuje bezpečnost celého procesu.

Při využití digitálních nástrojů probíhá identifikace následovně:

- Generování unikátního QR kódu: V aplikaci eDoklady dojde k vytvoření kódu, který si obchodní zástupce načte do svého autorizovaného zařízení.

- Šifrovaný přenos dat: Celý proces probíhá okamžitě a v zabezpečeném režimu, což je výrazně bezpečnější než manipulace s papírovými kopiemi průkazů.

- Využití BankID: U online žádostí proces doplňuje digitální identita BankID, která slouží k zákonnému digitálnímu podpisu smlouvy bez nutnosti fyzické přítomnosti.

Tato synergie technologií zrychluje schvalovací proces z hodin na minuty. Je však nutné vzít v potaz, že následná výplata hotovosti stále podléhá logistickým limitům kurýrní služby nebo otevírací době výdejních míst.

Na co se zaměřit před podpisem smlouvy o online půjčce bez výpisu z účtu

Pro žadatele o online půjčku bez výpisu z účtu je potřeba se zaměřit především na těchto pět oblastí:

- Celková částka splatná spotřebitelem: Jedná se o nejdůležitější údaj zahrnující jistinu, úroky a veškeré přidružené poplatky za hotovostní servis, výjezd kurýra či administrativní úkony. Výrazný rozdíl mezi touto částkou a původní reklamní nabídkou indikuje skryté náklady.

- Roční procentní sazba nákladů (RPSN): Zatímco nominální úrok může působit výhodně, RPSN vyjadřuje skutečnou roční nákladovost úvěru včetně všech povinných doprovodných služeb. U nebankovních produktů na ruku bývá tato hodnota vyšší, měla by však odpovídat aktuálnímu tržnímu průměru.

- Náklady v případě opožděných plateb: Formuláře obsahují modelové příklady důsledků prodlení o jeden či dva měsíce. Součástí je přesná specifikace smluvních pokut a úroků z prodlení, které nesmí překročit zákonné limity.

- Právo na odstoupení od smlouvy: Zákonná lhůta pro odstoupení bez udání důvodu činí 14 dnů. Dokument obsahuje přesné instrukce a kontaktní údaje, kam je nutné toto oznámení v daném termínu doručit.

- Podmínky předčasného splacení: V dokumentu jsou uvedeny případné poplatky spojené s dřívějším doplacením úvěru. Většina licencovaných společností umožňuje předčasné splacení s minimálními či nulovými náklady.

Důsledná kontrola těchto bodů slouží jako nejúčinnější prevence před nečekanými výdaji, které bývají u nebankovních produktů bez doložení transakční historie častější než v bankovním sektoru.

První kroky při zamítnutí žádosti z důvodu nízké bonity

V případě zamítnutí žádosti o úvěr, ať už z důvodu negativního záznamu v registrech dlužníků nebo nedostatečných doložitelných příjmů, je nezbytné zachovat obezřetnost a nevyhledávat okamžitá řešení v šedé zóně trhu u neregistrovaných soukromých osob.

Při řešení nepříznivé finanční situace lze využít tyto kroky:

- Využití sítě certifikovaných dluhových poraden: V České republice působí řada neziskových organizací (např. Člověk v tísni či Poradna při finanční tísni), které nabízejí bezplatnou odbornou pomoc při stabilizaci rozpočtu a analýze dluhového zatížení.

- Konzultace zákonného oddlužení: Aktuální legislativní rámec nabízí reálnou cestu k novému začátku prostřednictvím institutu insolvence, pokud jsou splněny zákonné podmínky pro vstup do procesu oddlužení.

- Sledování mimořádných splátkových akcí: V případě dluhů vůči státním institucím je možné využít institutů typu „milostivé léto“ (pokud jsou pro dané období vyhlášeny), které umožňují zbavit se příslušenství dluhu při splacení jistiny.

- Prověření sociální pomoci: Místo rizikové půjčky na OP v exekuci je alternativou podání žádosti o dávky státní sociální podpory nebo pomoc v hmotné nouzi na příslušném úřadu práce.

- Analýza registrů: Získání výpisu z registrů (SOLUS, BRKI, NRKI) umožňuje identifikovat konkrétní překážky v bonitě a pracovat na jejich postupném odstranění pro budoucí zvýšení úvěruschopnosti.

Hledání neprověřených úvěrových nabídek mimo regulovaný trh často končí ztrátou majetku skrze nekalé zástavy či tzv. zpětný leasing.

Bezpečnější cestou zůstává využití odborných poradenských služeb, které tvoří stabilní pilíř ochrany spotřebitele na finančním trhu.

FAQ – Časté otázky o půjčkách bez bankovního účtu

Je možné získat peníze v hotovosti ještě dnes?

Ano, u vybraných poskytovatelů využívajících terminálové sítě (např. na benzinkách) jsou peníze dostupné do několika desítek minut od schválení žádosti. Pokud je však zvolena půjčka na ruku bez účtu s výplatou domů, proces obvykle trvá 24 až 48 hodin kvůli logistice obchodního zástupce.

Jaké jsou hlavní nevýhody, pokud je zvolena online půjčka bez výpisu z účtu?

Zásadním negativem je vyšší cena úvěru. Poskytovatel do úrokové sazby a RPSN promítá vyšší riziko, které podstupuje tím, že nemá přímý vhled do detailní transakční historie klienta. Zároveň bývají limity pro první půjčku u nových klientů značně omezené.

Může být půjčka bez bankovního účtu peníze na benzince vyplacena každému?

Nikoliv. Vyplacení je vždy podmíněno předchozím schválením žádosti nebankovní společností na základě posouzení bonity. Obsluha čerpací stanice funguje pouze jako prostředník pro výplatu hotovosti a nemá pravomoc rozhodovat o schválení úvěru. Žadatel se musí prokázat platným dokladem totožnosti a kódem z SMS.

Co dělat, pokud poskytovatel nabízí půjčku v exekuci bez jakéhokoliv prověřování?

V takovém případě se doporučuje maximální ostražitost. Podle zákona o spotřebitelském úvěru je takové jednání pravděpodobně protiprávní. Pokud společnost nemá licenci ČNB, hrozí žadateli predátorské praktiky při vymáhání a neúměrně vysoké sankce, které jsou již nepřípustné.

Publikováno: 6. 3. 2026

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.