Žádost o vymazání z registru dlužníků – jak na to, vzor, formulář

Žádost o vymazání z registru dlužníků patří mezi nejčastěji řešené otázky osobních financí. V praxi rozhodují retenční lhůty jednotlivých registrů, kvalita důkazů a správně napsaná námitka či žádost. Jak funguje vymazání z registru dlužníků v bankovních a nebankovních databázích, jak postupovat po oddlužení a kde pomůže hotový vzor žádosti?

Shrnutí článku

Bankovní a nebankovní registry obvykle mažou záznam po uplynutí pevné lhůty po splacení, dřívější výmaz přichází v úvahu při prokázané chybě.

SOLUS standardně drží negativní záznamy kratší dobu než bankovní registry, specifika vyplývají z charakteru závazku.

Úspěšná žádost stojí na identifikaci, přesném popisu pochybení, důkazech a odkazu na zákonné důvody zpracování osobních údajů.

Kontrola výsledku probíhá výpisem z registru a případně následnou stížností u správce či dozorového orgánu.

Tento článek přináší praktický návod krok za krokem, přehled lhůt i hotové formulace pro podání.

Vymazání z registru dlužníků přehled pravidel a lhůt

Vyřídit vymazání z registru dlužníků neznamená jedno univerzální podání. V českém prostředí funguje několik typů databází: bankovní a nebankovní úvěrové registry, obchodní sdružení typu SOLUS a veřejné seznamy zahrnující insolvenční či exekuční evidenci. Každá skupina pracuje s jiným právním základem, cílem a retenční dobou.

Pro kontrolu vlastních záznamů slouží například portál Registrdluzniku.cz, který umožňuje zjistit, zda a v jakých registrech se konkrétní osoba vyskytuje. Jednorázová kontrola poskytne přehled o evidovaných závazcích a pomůže zmapovat situaci před vlastním podáním žádosti o nápravu.

Přehled hlavních registrů a typické praxe mazání:

| Registr | Co eviduje | Správce | Obvyklá retenční praxe po splacení | Jak se podává námitka / žádost |

|---|---|---|---|---|

| Bankovní úvěrové registry (BRKI/NRKI) | Úvěry, platební morálka, identifikační údaje | Sektorové společnosti sdružující banky a nebanky | Záznamy zůstávají v evidenci trvale i po skončení exekuce, exekuce se z centrální evidence nevymazávají | Písemně nebo přes formulář správce, nutné důkazy a přesná identifikace |

| SOLUS | Negativní data o prodlení u telekomunikací, energií, půjček a dalších služeb | Sdružení SOLUS | Negativní záznamy se po uhrazení drží kratší období, poté se mažou | Písemně, elektronicky nebo přes datovou schránku, obvykle s kopií úhrady |

| Insolvenční rejstřík | Údaje o zahájení řízení a rozhodnutích soudu | Ministerstvo spravedlnosti | Údaje zůstávají veřejně přístupné, ale po 5 letech od skončení řízení lze vyhledávat pouze podle spisové značky, nikoli podle jména dlužníka | Žádosti se obvykle neřeší, rozhodující je skončení řízení a zákonná lhůta |

| Centrální evidence exekucí | Informace o vedených exekucích | Exekutorská komora | Záznamy se po skončení a zrušení exekuce odebírají ve lhůtě stanovené předpisy | Exekuce se nevymazávají, zůstávají v evidenci trvale. Oprava je možná pouze při chybných údajích |

Obecně platí, že u soukromých úvěrových registrů probíhá odstranění záznamu až po uplynutí pevně nastavené doby od ukončení smlouvy. Dřívější zásah bývá možný při prokázání chyby či nepřesnosti, případně při zpracování nad rámec nezbytnosti.

U obchodních databází typu SOLUS se sledují především prodlení a jejich dopady na bonitu, přesto se setkává s kratšími retenčními obdobími. Veřejné evidence, jako insolvenční rejstřík, fungují podle zvláštních předpisů a nezřídka pouze „znepřístupňují“ údaje po splnění zákonných podmínek.

Jak funguje žádost o vymazání z registru dlužníků a kdy má šanci

Samotná žádost o vymazání z registru dlužníků přináší efekt zejména v situacích, kdy evidence obsahuje chybu, nepřesnost či duplicitní údaj. Jde například o záznam vykazující prodlení, přestože byl dluh uhrazen, o zaměněné osoby, chybné datum ukončení smlouvy nebo o záměnu poskytovatele. V takových případech lze dosáhnout opravy či odstranění bez čekání na běh lhůty.

V praxi se potvrzuje, že žádost postavená na obecných tvrzeních nebývá úspěšná. Prokazování přesnými doklady zásadně zvyšuje šanci na rychlé řešení.

Patří sem potvrzení o splacení, výpisy z účtu, dopisy věřitele o uzavření účtu, případně soudní rozhodnutí o neexistenci závazku. Vhodnou strategií je vysvětlit, proč je údaj nepřesný a jaký je správný stav.

Povinné náležitosti úspěšné žádosti:

| Položka | Proč je potřeba | Praktická poznámka |

|---|---|---|

| Identifikace žadatele (jméno, příjmení, datum narození, adresa, kontakt) | Správce ověří, že žádá oprávněná osoba | Vhodné doplnit i číslo smlouvy či klientské ID |

| Specifikace registru a záznamu | Umožní přesné dohledání sporné položky | Uveďte název věřitele, datum uzavření, typ produktu |

| Popis pochybení | Správce pochopí, v čem je údaj nesprávný | Stručně a věcně, bez hodnotících soudů |

| Důkazy | Podkládají tvrzení a urychlují řízení | Potvrzení o úhradě, výpisy, dopisy věřitele |

| Výslovný požadavek na opravu či výmaz | Zajišťuje správní přesnost vyřízení | Uveďte očekávaný výsledek a způsob informování |

| Datum a vlastnoruční podpis | Zajišťuje procesní náležitosti | U elektronického podání kvalifikovaný podpis či datová schránka |

Správce registru je povinen námitku či žádost vyhodnotit a informovat o výsledku. V případě nečinnosti či sporu se volí eskalace na poskytovatele, který data dodal, a následně podnět dozorovému orgánu v oblasti ochrany osobních údajů.

Žádost o vymazání z registru po insolvenci – co musí obsahovat

Po ukončení oddlužení se často řeší žádost o vymazání z registru po insolvenci. Vztahuje se primárně k soukromým úvěrovým registrům a k obchodním databázím, které po určitou dobu evidují průběh řízení a platební historii.

Důvodem k opravě bývá přetrvávající negativní status navzdory splnění podmínek oddlužení, chybná výše zůstatku nebo mylné datum skončení smlouvy.

Úspěšné podání k oddlužení přikládá rozhodnutí soudu o splnění oddlužení a o osvobození od placení zbytku pohledávek. Přestože některé registry údaje drží po zákonnou dobu od skončení smlouvy, nesprávně uvedený stav lze opravit bez čekání. Praxe ukazuje, že jasně citované identifikátory spisové značky a data právní moci zrychlují průběh.

Tato sekce má doplnit i doporučení k předběžnému výpisu z registru. Výpis pořizovaný před podáním žádosti přesně ukáže, které položky je třeba napadnout.

Žádost o výmaz z registru SOLUS vzor a kompletní postup

U obchodního sdružení SOLUS se v praxi řeší především prodlení u telekomunikačních operátorů, dodavatelů energií nebo nebankovních poskytovatelů. Po úhradě závazku zde dochází k odstranění záznamu po kratší lhůtě než v bankovních registrech, nicméně nesprávně vedené údaje lze napadnout kdykoli.

Praktický postup k dosažení výmazu ze SOLUS zahrnuje několik kroků, které při správném dodržení zvyšují šanci na rychlé odstranění záznamu:

- Úhrada závazku – Splacení celé dlužné částky včetně případných poplatků a penále u poskytovatele služby, který údaje do registru předal. Doporučuje se vyžádat si písemné potvrzení o úhradě a uzavření účtu.

- Ukončení smluvního vztahu a odvolání souhlasu – Pokud je smlouva stále aktivní, lze ji ukončit výpovědí nebo dohodou. Zároveň je vhodné písemně odvolat souhlas se zpracováním osobních údajů, který býval často součástí všeobecných obchodních podmínek při uzavírání smlouvy. Odvolání souhlasu lze provést kdykoli a není podmíněno ukončením smlouvy.

- Podání žádosti o výmaz – Žádost se zasílá přímo sdružení SOLUS s odkazem na splacení závazku a odvolání souhlasu. Pokud nebyl souhlas se zpracováním osobních údajů nikdy udělen, tato skutečnost se uvede přímo v žádosti s požadavkem na okamžité odstranění záznamu.

- Eskalace při zamítnutí – V případě, že SOLUS výmaz odmítne provést i přes splnění podmínek a odvolání souhlasu, lze podat podnět na Úřad pro ochranu osobních údajů. Úřad může na základě prověření rozhodnout o povinnosti registr okamžitě smazat záznam bez čekání na retenční lhůtu.

Odvolání souhlasu se zpracováním údajů představuje účinný nástroj k urychlení výmazu, zejména pokud je kombinováno s důkazy o úhradě a ukončení závazku.

Při formulaci může pomoci hotová žádost o výmaz z registru SOLUS. K úspěchu zpravidla stačí identifikovat konkrétní záznam, doložit úhradu, případně vyúčtování či uzavření smluvního vztahu a výslovně požádat o odstranění nesprávných údajů.

Žádost lze podat písemně nebo elektronicky prostřednictvím datové schránky, přičemž správce ji musí vyhodnotit a sdělit výsledek.

Užitečné bývá přiložit i aktuální výpis ze SOLUS s vyznačenou položkou. Z praxe plyne, že přesné párování platby (variabilní symbol, datum, částka) urychluje rozhodnutí. V případě sporu se přikládá i komunikace s poskytovatelem služby.

Žádost o vymazání z registru dlužníků vzor pro bankovní a nebankovní registry

Bankovní a nebankovní úvěrové registry pracují s pozitivní i negativní historií. Záznamy se standardně drží i po splacení, protože slouží k posouzení bonity u budoucích žádostí o úvěr.

Přesto má vzor žádosti o vymazání z registru dlužníků své místo při řešení nepřesností, záměny osoby nebo chybného data ukončení závazku.

Námitka či žádost je obvykle adresována buď správci registru, nebo původci dat. Vhodnou strategií je oslovit oba subjekty samostatně: správce kvůli opravě v evidenci a věřitele kvůli opravě či potvrzení správných údajů v jeho systému. Vzájemná součinnost obvykle urychlí celý proces řešení.

Pokud je situace složitá nebo není zřejmý správný postup, lze využít bezplatné dluhové poradenství. Organizace Člověk v tísni poskytuje odbornou pomoc při řešení dluhů, včetně přípravy žádostí o opravu údajů v registrech. Poradci vyhodnocují konkrétní situaci a navrhují odpovídající řešení.

Jak napsat žádost krok za krokem a čemu se vyhnout

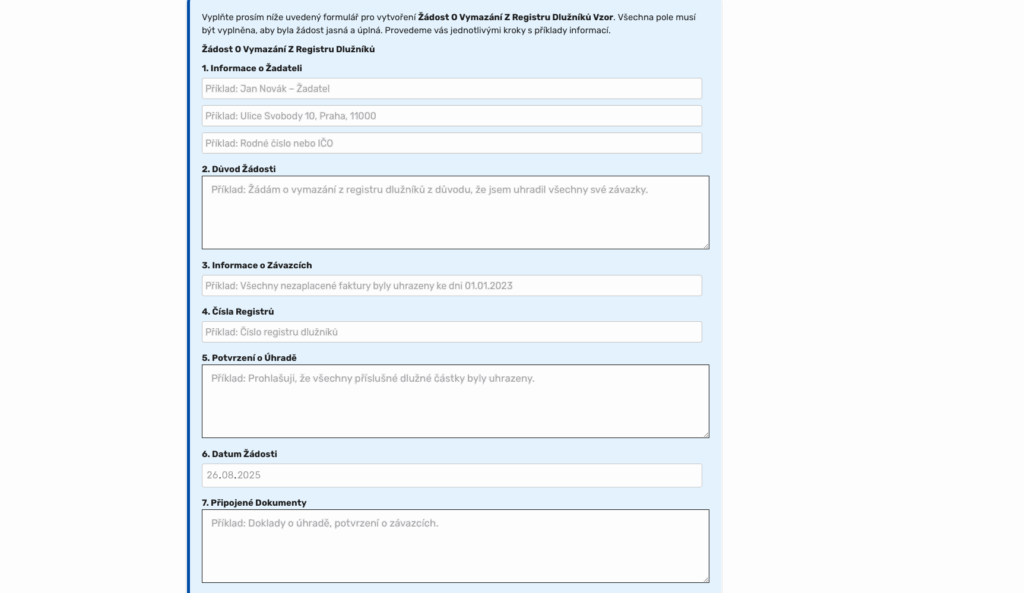

Sestavení žádosti funguje spolehlivě, pokud se drží logické osnovy: identifikace osoby, přesná specifikace závazku, popis chyby, důkazní listiny, jasný požadavek na opravu, podpis a kontaktní údaj pro odpověď. Strukturovaný text usnadní pracovníkům rychlé rozhodnutí.

V běžné praxi se objevují opakované chyby: chybějící doklady, neurčité formulace, odkaz na subjektivní pocity místo konkrétních dat, případně hromadné rozesílání totožného textu bez přizpůsobení registru.

Zbytečné zdržení vzniká i tehdy, pokud žádost míří pouze na správce registru a opomíjí původce dat, který je schopen chybný údaj opravit v základu.

Pro jistotu zafunguje i kontrolní seznam:

- Přesná identifikace žadatele a závazku.

- Jasný popis chyby s daty a částkami.

- Důkazy v příloze a čitelné kopie.

- Výslovný požadavek na opravu nebo výmaz.

- Odeslání správci i věřiteli.

Závěrečná věta žádosti má pojmenovat očekávaný výsledek, čímž se vyhne nejasnostem při vyřizování.

Jak ověřit výsledek a jak postupovat při zamítnutí

Po odeslání žádosti přichází odpověď s informací o provedení opravy nebo s odůvodněním zamítnutí. Ověření výsledku probíhá získáním nového výpisu z registru.

Pokud zůstává údaj beze změny, následuje doplnění důkazů a opětovná žádost. V případech, kdy správce nebo věřitel nereaguje, funguje stížnost a využití dozorových mechanismů ochrany osobních údajů.

| Situace | Šance na výmaz | Doporučený postup | Orientační doba vyřízení |

|---|---|---|---|

| Prokazatelně nesprávná data (záměna osoby, špatné datum) | Vysoká | Okamžitě doložit důkazy, žádat opravu i u původce dat | Krátká, často v řádu týdnů |

| Úhrada proběhla, registr stále vede prodlení | Střední až vysoká | Přiložit potvrzení o úhradě a uzavření smlouvy | Krátká až střední |

| Požadavek během retenční doby bez chyby v záznamu | Nízká | Požádat o vysvětlení právního základu, vyčkat na konec lhůty | Střední |

| Insolvence splněna, registr hlásí dlužné částky | Střední | Doložit rozhodnutí o splnění oddlužení a osvobození | Krátká až střední |

Při zamítnutí s odkazem na běžící retenční období obvykle nezbývá než vyčkat. Nicméně pokud výpis vykazuje zjevnou nepřesnost (například špatné datum ukončení, chybný stav účtu), argumentace konkrétními fakty vede často k přehodnocení.

Účinné bývá vyžádání interního záznamu o předání dat ze strany věřitele, z něhož je patrná původní chyba.

Publikováno: 16. 10. 2025

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.