Kalkulačka půjček – výpočet splátek a úroků

Kalkulačka půjček představuje nástroj určený k simulaci splátkových kalendářů a výpočtu celkové nákladovosti úvěru. V moderním finančním prostředí slouží jako základní prvek transparentnosti, který umožňuje objektivní srovnání bankovních i nebankovních produktů bez nutnosti přímého kontaktu s poskytovatelem. Kde najít kalkulačku výpočtu půjčky?

Porovnání půjček zdarma umí kalkulačka za pár sekund. Vybranou půjčku si lze navíc okamžitě sjednat. Co všechno je potřeba do kalkulačky zadat? A jak kalkulačka pro výpočet půjčky funguje?

Shrnutí článku

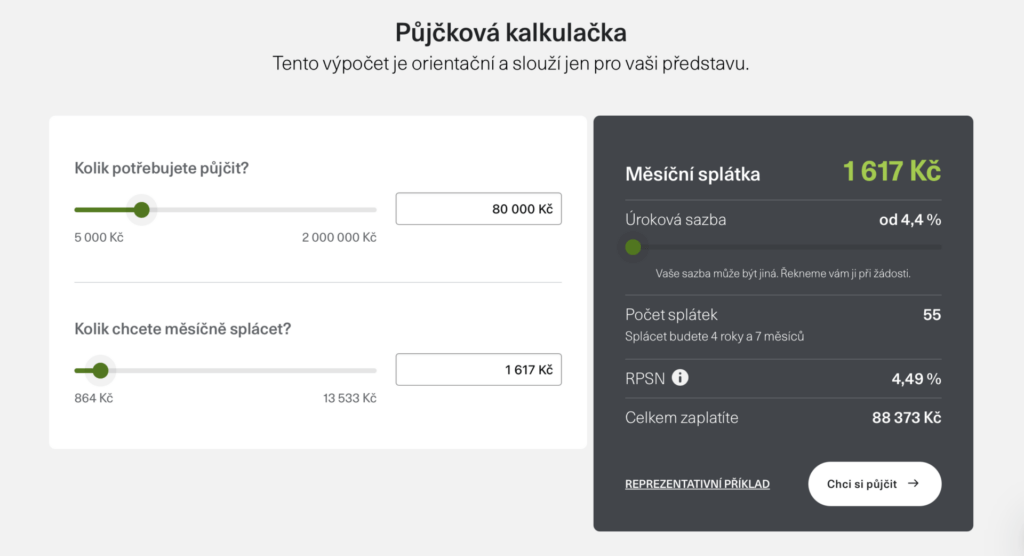

Online kalkulačka po zadání částky, doby splácení a úroku okamžitě spočítá splátku, náklady i RPSN.

Je dobré si předem připravit výši půjčky, dobu splácení, frekvenci splátek a orientační úrok.

Existují kalkulačky bankovní i srovnávací, přičemž srovnávací ukazují více nabídek najednou.

Důležitější než samotná splátka je RPSN a celková částka, kterou nakonec člověk zaplatí.

Výsledky kalkulačky jsou jen orientační a je vhodné porovnat více variant i více kalkulaček.

Jak pracovat s kalkulačkou pro výpočet půjčky?

Online úvěrová kalkulačka je webový nástroj, který po zadání základních údajů o úvěru okamžitě spočítá orientační měsíční splátku, celkové náklady úvěru a často i RPSN (roční procentní sazbu nákladů). Výsledek je pouze informativní, avšak umožní rychlé porovnání půjček.

Co si předem připravit

Před použitím online kalkulačky pro výpočet půjčky je vhodné mít jasno alespoň v těchto bodech:

- Jak velkou částku si chce člověk půjčit (výše úvěru/jistiny).

- Jak dlouho chce půjčku splácet (doba splácení v letech nebo měsících).

- Jak často bude splácet (nejčastěji měsíční splátky).

Typy online kalkulaček

Existují dva hlavní typy online kalkulaček půjček:

- Jednoduchá kalkulačka jednoho poskytovatele – typicky na stránkách konkrétní banky (např. Komerční banka, Česká spořitelna, MONETA, mBank). Po zadání částky a doby splácení ukáže orientační měsíční splátku, úrok, RPSN a celkově zaplacenou částku u jednoho produktu.

- Srovnávací (porovnávací) úvěrová kalkulačka – na srovnávacích nebo finančních portálech. Zadané parametry (částka, splatnost, případně účel a příjem) použije k porovnání více bankovních i nebankovních půjček a zobrazí seznam nabídek se splátkami a RPSN.

První typ se hodí, když už člověk konkrétní banku zvažuje; druhý typ pro širší porovnání a hledání výhodnější nabídky. Samozřejmě lze využít vícero jednoduchých kalkulaček, je to však zdlouhavější.

Základní vstupní údaje v kalkulačce

Většina úvěrových kalkulaček má velmi podobné kolonky, i když se vizuálně liší.

1. Výše úvěru (půjčky)

Do této kolonky se zadá částka, kterou si chce člověk půjčit, tedy jistina. Obvykle se zadává v korunách, a kalkulačka mívá nastavené minimální a maximální limity (např. od 20 000 Kč do 800 000 Kč).

2. Doba splatnosti / počet splátek

Zadává se doba, po kterou chce jedinec úvěr splácet – buď v měsících, nebo v letech. Čím delší doba splatnosti, tím nižší měsíční splátka, avšak vyšší celkové zaplacené úroky.

3. Frekvence splácení

Většina spotřebitelských úvěrů se splácí měsíčně, proto kalkulačky počítají s měsíčními splátkami. U hypoték nebo jiných typů úvěrů může někdy být možnost čtvrtletních či jiných splátek, pro běžnou půjčku na cokoliv je však standardní měsíční anuitní splátka.

Jak číst výsledky kalkulačky

Typické výstupy online úvěrových kalkulaček zahrnují:

- Měsíční splátku – u anuitního splácení je každý měsíc stejná.

- Celkovou splatnou částku – součet všech splátek, tedy kolik se dohromady za úvěr zaplatí.

- Celkové zaplacené úroky / přeplatek – rozdíl mezi celkovou splatnou částkou a půjčenou částkou.

- Úrokovou sazbu a RPSN – pro základní posouzení výhodnosti oproti jiným nabídkám.

U některých nástrojů také amortizační tabulku – rozpis po jednotlivých měsících, kolik z každé splátky jde na jistinu a kolik na úrok, a jak postupně klesá zůstatek dluhu.

Při porovnávání více půjček je nejdůležitější dívat se na RPSN a na celkovou splatnou částku, ne pouze na výši měsíční splátky (což je bohužel častá chyba žadatelů o úvěr).

Omezení a na co si dát pozor

Výsledky úvěrových kalkulaček jsou orientační – skutečná nabídka se může lišit podle bonity, příjmu, délky pracovního poměru a dalších parametrů, které kalkulačka pro výpočet půjčky nezná.

Při použití kalkulačky je potřeba dávat pozor zejména na:

- Kalkulačka často nepočítá se všemi poplatky, nebo je započítává jen v rámci RPSN.

- Některé jednoduché kalkulačky počítají jen „čistou“ anuitní splátku bez poplatků.

- U srovnávačů se někdy parametry konkrétní nabídky se mohou při žádosti mírně lišit.

Kalkulačku je tedy vhodné brát jako první krok k orientaci v nabídce, ne jako závazný příslib podmínek.

Kdy raději použít více kalkulaček

Použití více různých kalkulaček má smysl v těchto situacích:

- Člověk si chce ověřit, zda kalkulačka banky dává podobné výsledky jako finanční portál.

- Srovnává bankovní a nebankovní půjčky a zajímá ho rozdíl v RPSN a celkové splatné částce.

- Plánuje větší závazek (např. rekonstrukce) a chce mít jistotu, že má reálný obraz o nákladech.

Srovnávací kalkulačky obvykle pomohou rychle najít několik nejlevnějších nabídek podle zadaných parametrů, před podpisem smlouvy je však nutné pročíst konkrétní podmínky daného poskytovatele.

Umí kalkulačka výpočet úroků z půjčky?

Ano, online kalkulačka výpočet úroků z půjčky umí – jen je to často „schované“ v kolonce typu „zaplatíte navíc“, „celkové úroky“ nebo v již zmíněné amortizační tabulce.

U některých bankovních i nezávislých nástrojů je kalkulačka pro výpočet úroků z půjčky navržená tak, aby zobrazila i podrobnější rozpis splátek. V tom případě člověk vidí, kolik z každé měsíční splátky jde na jistinu a kolik na úrok. To je užitečné hlavně tehdy, když chce porovnat více nabídek.

Je však dobré pamatovat na to, že výsledek bývá orientační. Skutečná půjčka se může lišit podle RPSN, poplatků a bonity. Proto má smysl zadat do kalkulačky více variant a sledovat, jak se mění splátka i celkově zaplacené úroky. Někdo by se možná divil, jak velká změna může nastat.

Jak vypočítat půjčku pomocí běžné kalkulačky?

Půjčku je možné spočítá i na obyčejné kalkulačce tak, že se použije vzorec pro anuitní (rovnoměrnou) splátku a do něj se dosadí částka úvěru, úrokovou sazbu a počet splátek. Níže je jednoduchý návod krok za krokem na běžnou kalkulačku a jeden konkrétní příklad.

Co bude potřeba

- Výše půjčky (jistinu) – například 100 000 Kč.

- Roční úroková sazba v procentech – například 6 %.

- Doba splatnosti – počet let nebo měsíců (např. 5 let).

- Jak často se bude splácet – nejčastěji měsíčně (12 splátek za rok).

Běžné spotřebitelské úvěry a hypotéky se u nás typicky splácí anuitně – splátka je stále stejná, avšak postupně v ní klesá podíl úroku a roste podíl splacené jistiny.

Vzorec pro splátku

Pro anuitní splácení se nejčastěji používá tento vzorec pro výši splátky :

kde:

- je výše úvěru (jistina),

- je úroková sazba za jedno období (např. měsíční sazba jako desetinné číslo),

- je celkový počet splátek (např. počet měsíců).

Často se používá i ekvivalentní tvar se symbolem , kde je půjčená částka (jistina):

Postup na obyčejné kalkulačce

Budou se předpokládat měsíční splátky:

- Převod roční úrokové sazby na měsíční

- Roční sazbu v procentech se převede na desetinné číslo a vydělí 12.

- Např. 6 %: nejdřív 6/100 = 0,06, pak 0,06/12 = 0,005.

- Spočítání počtu splátek

- Počet let × 12 (pro měsíce).

- Např. 5 let: 5×12 = 60 splátek.

- Spočítání

- Na kalkulačce: zadat 1, přičíst (např. 0,005 → výsledek 1,005).

- Umocnění na :

- Na kalkulačce použít tlačítko pro mocninu (často nebo ):

- zadat

- stisknout ,

- zadat (např. 60),

- vypočítat → to je .

- Na kalkulačce použít tlačítko pro mocninu (často nebo ):

- Spočítání jmenovatele

To je z předchozího kroku:- Přepočítat jako .

- Potom: .

- Spočítání čitatele

- Zadat výši úvěru (např. 100000) a vynásobit ji (např. 0,005).

- Vydělení čitatele jmenovatelem

- Výsledek z bodu 6 ( ) vydělit výsledkem z bodu 5.

- Tím se získá výše měsíční splátky .

- Celkové zaplacené úroky (volitelně)

- Celkem zaplaceno = .

- Zaplacené úroky = Celkem zaplaceno − půjčená částka .

Pokud člověk nechce počítat ručně, může stejná čísla zadat i do zmíněné online kalkulačky splátek (půjčka, úrok, doba, typ splácení) a vyjde mu stejná měsíční splátka jako při použití vzorce.

Výhody kalkulačky půjček

Použití kalkulačky půjček je jednoduché a intuitivní. Nabízí tyto výhody:

1. Rychlé a jednoduché porovnání

Kalkulačka půjček umožňuje okamžitě porovnat nabídky od různých poskytovatelů na jednom místě. Tento nástroj poskytuje rychlý přehled o různých typech půjček, jejich úrokových sazbách, době splatnosti a poplatcích. Tím se výrazně zkracuje čas, který by jinak bylo třeba věnovat hledání a porovnávání jednotlivých půjček.

2. Transparentnost

Jednou z hlavních výhod kalkulačky půjček je její schopnost ukázat nejen měsíční splátky, avšak i celkový náklad na půjčku. Uživatelé mají možnost porovnat různé nabídky a zjistit, která z nich je pro ně finančně nejvýhodnější. Kalkulačka zahrnuje všechny poplatky a úroky, což umožňuje získat reálný obrázek o skutečných nákladech na půjčku.

3. Úspora času

Díky kalkulačce půjček není nutné procházet jednotlivé nabídky ručně, což může být časově náročné. Kalkulačka poskytuje všechny informace na jednom místě během několika sekund, čímž šetří čas a usnadňuje rozhodování.

4. Flexibilita při výběru půjčky

Kalkulačka půjček umožňuje upravit parametry, jako je výše půjčky nebo doba splatnosti. To umožňuje uživatelům snadno najít půjčku, která nejlépe vyhovuje jejich finanční situaci a potřebám. Možnost měnit parametry také ukazuje, jaké budou důsledky změny splátkových podmínek.

5. Porovnání úrokových sazeb

Úroková sazba je klíčovým faktorem při rozhodování o půjčce. Kalkulačka půjček umožňuje snadno porovnat úrokové sazby různých poskytovatelů, což pomáhá najít půjčku s nejlepšími podmínkami.

Online kalkulačka po zadání částky, doby splácení a úroku spočítá orientační splátku, celkové náklady a často i RPSN.

Obvykle stačí výše úvěru, doba splácení, úroková sazba a někdy i frekvence splátek.

RPSN ukazuje skutečnou cenu půjčky, protože zahrnuje nejen úrok, avšak i poplatky.

Ne úplně, protože jde jen o orientační výpočet a skutečná nabídka se může lišit podle bonity a dalších podmínek.

Protože jedna kalkulačka ukáže nabídku konkrétní banky, zatímco srovnávací kalkulačka pomůže najít výhodnější půjčku na více místech najednou.

Publikováno: 3. 3. 2026

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.