Půjčky v exekuci – na ruku nebo na účet

Půjčky v exekuci představují pro mnoho lidí v České republice jedinou cestu k získání finančních prostředků v krizové situaci. Je však nezbytné rozlišovat mezi legálními možnostmi a nebezpečnými pastmi, které mohou finanční tíseň ještě prohloubit. Nabízí se otázka, zda je bezpečnější vyplacení v hotovosti, nebo převod na účet?

Shrnutí článku

Banky dlužníkům v exekuci nepůjčují, řešením jsou pouze licencované nebankovní společnosti.

Existují menší nebankovní společnosti, které mají velmi mírné skóringy. Pokud však v registrech svítí exekuce, automatické systémy firem jako Zaplo, Kamali nebo CreditPortal žádost téměř vždy zamítnou.

Půjčka na ruku je vhodná pro osoby s blokovaným bankovním účtem. Někdy uspějí lidé u společností s obchodním zástupcem (Provident, Express Cash), kde probíhá osobní schůzka a posouzení příjmu v hotovosti, avšak i zde je úspěšnost u lidí v exekuci velmi nízká.

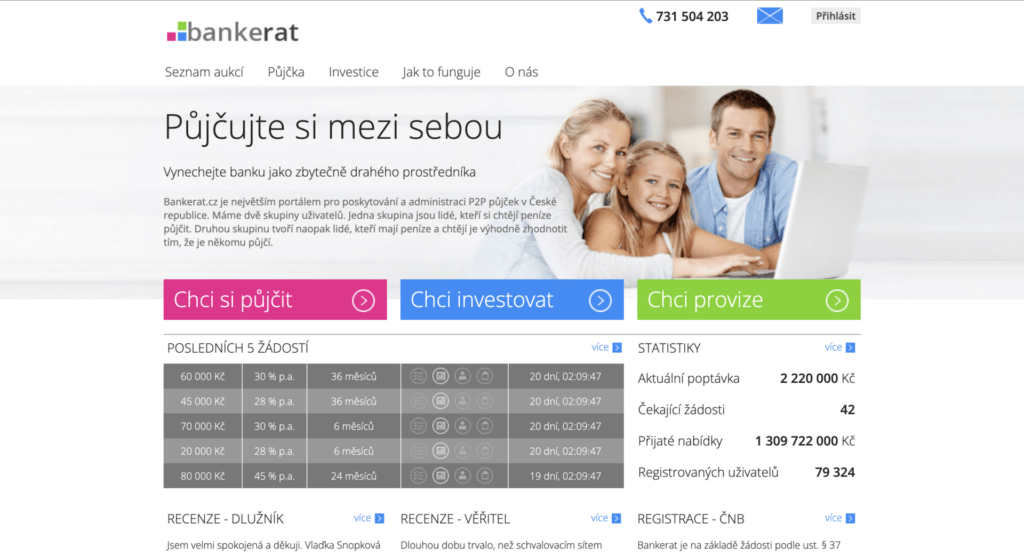

P2P platformy jako Bankerat umožňují vyplacení exekucí na nemovitosti přímo od investorů.

V situaci, kdy se člověk ocitne v exekučním řízení, se výrazně zužuje okruh institucí ochotných poskytnout úvěr.

Bankovní sektor je v tomto ohledu zcela uzavřen, nicméně nebankovní trh nabízí specifické produkty, které mohou pomoci překlenout nejhorší období.

Mám exekuci a potřebuji půjčku na ruku

Když se dlužník dostane do fáze, kdy je jeho bankovní konto zablokováno exekutorem, je velmi obtížné půjčku získat. Většina firem žadatele odmítne, protože jim to ukládá zákon o spotřebitelském úvěru.

Situace, kdy mám exekuci a potřebuji půjčku na ruku, je v tuzemsku řešitelná prostřednictvím specializovaných poskytovatelů, kteří mají síť poboček nebo využívají výdejní místa v podobě trafik či čerpacích stanic.

Pokud má žadatel aktivní exekuci, jeho bonita je z pohledu zákona nulová a firma mu nesmí půjčit, jinak riskuje ztrátu licence. Půjčky na ruku vyplácejí následující společnosti, avšak je potřeba říci, že žadateli v exekuci půjčku neposkytnou:

- Express Cash: Jedna z mála firem specializovaná na hotovostní půjčky až do domu (obchodní zástupce přiveze peníze v obálce). Ačkoliv inzerují „půjčky pro dlužníky“, v podmínkách mají jasně uvedeno, že žadatel nesmí být v exekuci.

- Provident: Nabízí hotovostní variantu, avšak i zde je aktivní exekuce zpravidla stopkou.

Legální firmy na ruku půjčí jen v případě, že má žadatel záznam v registru (například starý dluh u operátora), avšak nemá aktuálně probíhající exekuci.

Pokud někdo slibuje peníze bez ohledu na exekuční řízení, často se za tím skrývá nelegální půjčka na směnku od lichváře, která využívá zakázané finanční nástroje k tomu, aby z dlužníka pod nátlakem vymohla mnohonásobně vyšší částku, než byla původní jistina.

Rizika, která přináší půjčka na ruku v exekuci

Při hledání finanční pomoci je nutné dbát na to, aby zvolená půjčka na ruku v exekuci pocházela od subjektu s licencí České národní banky.

Trh je bohužel zaplaven nabídkami od nelegálních soukromníků, jejichž podmínky jsou často lichvářské a mohou vést k totálnímu majetkovému úpadku.

Tabulka porovnání hotovostních a bezhotovostních variant:

| Parametr | Půjčka na ruku | Půjčka na účet |

| Rychlost vyplacení | Ihned po podpisu na pobočce | Do 15 minut (okamžité platby) |

| Dostupnost pro exekuce | Vysoká (při blokaci účtu) | Nízká (riziko zabavení peněz) |

| Administrativa | Osobní schůzka / odběrné místo | Plně online z domova |

| Maximální částka | Obvykle do 30 000 Kč | Až stovky tisíc (dle bonity) |

Většina seriózních nebankovních společností striktně dodržuje pravidla zodpovědného půjčování. Přestože jsou schopny akceptovat klienta v exekuci, vždy prověřují, zda bude mít z čeho splácet budoucí splátky.

Půjčka s exekucí na účet

Pokud dlužník nedisponuje chráněným účtem, může být půjčka s exekucí na účet velmi riskantním krokem.

Jakmile peníze dorazí na běžné konto, bankovní systém může automaticky vyhodnotit příchozí platbu jako prostředky určené k uspokojení exekutora a dlužník se k nim vůbec nedostane.

Možnosti, jak situaci řešit:

- Založení chráněného účtu: Umožňuje dlužníkovi disponovat s prostředky, které nepodléhají výkonu rozhodnutí.

- Využití účtu třetí osoby: Někteří poskytovatelé umožňují zaslání peněz na účet manžela či manželky, což však musí být smluvně ošetřeno.

- Okamžité vybrání: Pokud banka nepodporuje okamžité platby, je prodleva mezi připsáním a blokací minimální.

Půjčka na účet s exekucí vyžaduje precizní načasování. Podle dostupných informací z trhu většina bankovních domů v ČR již disponuje algoritmy, které blokaci provádějí v řádu sekund.

Půjčka na vyplacení dluhů bez zástavy a její parametry

Pro ty, kteří se chtějí zbavit exekucí jednou provždy, existuje půjčka na vyplacení dluhů bez zástavy.

Jedná se o formu konsolidace, kde nebankovní společnost vyplatí přímo exekutory a dlužník následně splácí pouze jeden nový úvěr s jasně daným splátkovým kalendářem.

Výhody tohoto řešení:

- Zastavení růstu úroků: Exekuční dluhy se již dále nenavyšují o náklady řízení.

- Přehlednost: Místo několika exekutorů komunikuje dlužník pouze s jednou institucí.

- Bez rizika o majetek: Není vyžadováno ručení nemovitostí ani automobilem.

Půjčkafon.cz a podobné portály nabízejí srovnání těchto produktů, kde lze dosáhnout na úrokovou sazbu začínající na 12 % p.a., což je v segmentu rizikových úvěrů konkurenceschopná hodnota.

Splatnost lze rozložit až na několik let, čímž se sníží měsíční zátěž rozpočtu.

Půjčka pro lidi v exekuci se zástavou nemovitosti

V případech, kdy je celkový dluh příliš vysoký, bývá jedinou cestou půjčka pro lidi v exekuci zajištěná nemovitostí.

Platformy jako Bankerat.cz propojují dlužníky přímo s investory. Tato cesta je často poslední záchranou před dražbou domu nebo bytu.

Parametry P2P půjček na vyplacení exekucí:

| Instituce / Portál | Maximální částka | Doba splatnosti | Zajištění |

| Bankerat.cz | Do 600 000 Kč | Až 72 měsíců | Nemovitost |

| Nebankovní poskytovatelé | Do 30 000 Kč | Do 30 dní | Bez zajištění |

| Soukromí investoři | Dle dohody | Individuální | Často rizikové |

Při využití zástavy je nezbytné nechat si smlouvu zkontrolovat nezávislým právníkem.

Přestože seriózní investoři chtějí především zhodnotit své peníze prostřednictvím úroků, na trhu se stále pohybují subjekty, jejichž cílem je neetické ovládnutí nemovitosti.

Praktický postup při sjednávání úvěru v exekuci

Při sjednávání je nutné postupovat metodicky a bez emocí. Prvním krokem by měla být analýza aktuálních dluhů a stanovení částky, která je skutečně nezbytná.

- Prověření licence: Vždy začít na webu ČNB a ověřit si oprávnění poskytovatele.

- Srovnání RPSN: Náklady na úvěr nepředstavuje pouze úroková sazba, tvoří je i poplatky za vyplacení v hotovosti nebo za samotnou správu úvěru.

- Kontrola smluv: Zaměřit se na sankce při prodlení, které mohou být v tomto segmentu drakonické.

- Doložení příjmů: Připravit si výpisy z účtu (i když je blokován) nebo výplatní pásky pro prokázání bonity.

Klíčem k úspěchu je transparentní komunikace s věřitelem a pečlivý výběr produktu, který odpovídá reálným možnostem dlužníka.

Jak fungují půjčky pro dlužníky s exekucí

Moderní půjčky pro dlužníky s exekucí jsou postaveny na individuálním posouzení bonity. Poskytovatelé sledují především historii plateb u předchozích nebankovních závazků spíše než samotný fakt existence exekuce.

Faktory ovlivňující schválení žádosti:

- Druh exekuce: Dluh na výživném nebo vůči státu je často překážkou.

- Stabilita příjmu: Zaměstnání na dobu neurčitou nebo starobní důchod výrazně zvyšují šance.

- Výše exekuovaného dluhu: Menší částky do 50 000 Kč jsou tolerovány častěji.

Při podání žádosti je nutné uvádět pravdivé údaje. Pokus o zatajení exekuce vede k okamžitému zamítnutí, neboť licencované subjekty nahlížejí do Centrální evidence exekucí.

Poskytovatelé půjčky pro dlužníky

Půjčky pro dlužníky (tedy osoby se záznamem v registrech jako SOLUS či BRKI/NRKI) jsou specifickým segmentem finančního trhu. Zatímco banky takové žádosti většinou automaticky zamítají, nebankovní sektor nabízí určité možnosti, které jsou ovšem vykoupeny vysokou cenou a rizikem.

Zaplo

Společnost Zaplo Finance s.r.o. se profiluje jako poskytovatel krátkodobých úvěrů, které se pohybují v rozmezí od 1 000 Kč do 30 000 Kč.

Maximální doba splatnosti je u těchto produktů stanovena na 12 měsíců. Klíčovým benefitem je zejména nabídka pro nové zákazníky, kteří mohou získat prostředky bez navýšení.

Pokud je sjednána první půjčka s limitem do 16 000 Kč a splatností do 30 dnů, úroková sazba i RPSN činí 1 141 %.

- U opakovaných úvěrů se roční úroková sazba pohybuje okolo 279,83 %.

- Schválení každé žádosti podléhá individuálnímu posouzení schopnosti splácet.

Tato varianta je ideální pro ty, kteří potřebují rychle pokrýt nečekaný výdaj. Přestože je proces rychlý, poskytovatel vždy dbá na prověření aktuální úvěruschopnosti žadatele, aby nedocházelo k prohlubování dluhové spirály.

Zaplo sice toleruje drobné nebo starší prohřešky v registrech, nicméně půjčku pro lidi v exekuci pravděpodobně neposkytne.

Reprezentativní příklad první půjčky při splacení do 30 dnů.

10 000 Kč při splacení do 30 dnů. Pevná roční úroková sazba je 279,83 %, RPSN je 1141 %. Celková částka splatná spotřebitelem je 12 300 Kč. Celkové náklady spotřebitelského úvěru jsou 2 300 Kč. Při uzavření smlouvy on-line je klientem zasílána 0,01 Kč pro identifikaci. Zaplo je spotřebitelský úvěr bez zajištění, poskytovatelem úvěru je Zaplo Finance s.r.o.

Toto je pouze reprezentativní příklad půjčky, nikoliv návrh na uzavření smlouvy. Zaplo Finance s.r.o. si vyhrazuje právo na posouzení úvěrové žádosti.

FlexiFin

Pro žadatele, kteří hledají vyšší finanční obnosy, představuje FlexiFin zajímavou alternativu k běžným bankovním produktům.

Tato společnost využívá vysokou míru automatizace, což umožňuje vyřizovat žádosti online v rekordním čase. Portfolio zahrnuje úvěry od malých částek až po 250 000 Kč, přičemž splatnost lze rozložit až na 60 měsíců.

Měsíční úroková sazba u tohoto poskytovatele začíná na hodnotě 1,97 % a RPSN od 16,9 %. Pokud je sjednána půjčka s exekucí na účet ve výši například 50 000 Kč na dobu 50 měsíců, měsíční splátka činí 1 529 Kč při RPSN 24,06 %.

Je však nutné počítat s fixním poplatkem za čerpání, který u tohoto příkladu dosahuje 995 Kč.

- Široké rozpětí úvěrových limitů až do čtvrt milionu korun.

- Dlouhá doba splatnosti umožňující snížení měsíčních splátek.

- Vyšší nákladovost u mikroúvěrů do 5 000 Kč kvůli administrativním nákladům.

COOL CREDIT

Společnost COOL CREDIT se zaměřuje na segment krátkých úvěrů se splatností od 5 do 93 dní. Tento model je specifický tím, že poskytovatel často nevyžaduje klasický úrok, nicméně náklady na úvěr jsou definovány fixním poplatkem za poskytnutí.

To ocení zejména lidé, kteří vědí, že dluh dokáží v krátké době jednorázově srovnat. U půjčky ve výši 9 000 Kč na dobu 93 dní se třemi splátkami činí poplatek 6 750 Kč, což ve výsledku znamená splatnou částku 15 750 Kč.

V případě, že je poptávána půjčka na ruku v exekuci o menším objemu, například 1 000 Kč na 30 dní, poplatek je stanoven na 375 Kč.

Razdva půjčka

Pokud je prioritou rychlost převodu, Razdva půjčka garantuje vyplacení finančních prostředků do 12 minut od schválení žádosti.

Digitální proces umožňuje čerpat od 10 000 Kč do 250 000 Kč se splatností v rozmezí 3 až 48 měsíců. Tento produkt je vhodný pro klienty, kteří potřebují stabilitu delšího splátkového kalendáře.

Cenová politika je nastavena tak, aby zvýhodňovala žadatele s vyšší bonitou, u kterých RPSN začíná na 9,6 %.

👉 Reprezentativní příklad Razdva půjčka:

Úvěr v celkové výši 100 000 Kč, doba trvání úvěru 48 měsíců, výše jednotlivých měsíčních splátek 5 324 Kč, celková splatná částka 255 552 Kč, pevná úroková sazba činí 57,00 % p.a., RPSN činí 74,45 %.

Tato půjčka na vyplacení dluhů bez zástavy má však u nižších částek (např. 20 000 Kč) RPSN kolem 32,89 %.

- Maximální hranice RPSN je u Razdva půjčky zastropována na 238,25 %.

- Plně digitální sjednání bez nutnosti osobní schůzky.

- Transparentní podmínky s fixní úrokovou sazbou po celou dobu trvání smlouvy.

Mám exekuci a potřebuji účet pro bezpečné vyplacení

Při sjednávání bezhotovostních úvěrů se dlužníci často setkávají s obavou, že jim peníze zabaví banka. Situace, kdy mám exekuci a potřebuji účet, má řešení v podobě chráněného účtu.

Toto je bezplatný bankovní účet, na který exekutor nemůže sáhnout. Je určen právě pro lidi v exekuci.

- Jak to funguje: Chráněný účet se zakládá u banky, kde už má dlužník svůj běžný (zablokovaný) účet. Banka na něj převede jen ty peníze, které dlužníkovi ze zákona náleží (nezabavitelná částka, dávky, výživné).

- Jak ho založit:

- Požádat svého zaměstnavatele (nebo plátce důchodu/dávek) o potvrzení, ze kterého účtu a v jaké výši peníze chodí.

- Toto potvrzení poslat exekutorovi a požádat ho o vystavení oznámení o chráněném příjmu pro banku.

- S tímto oznámením jít do své banky a požádat o zřízení chráněného účtu.

Dostupná půjčka pro dlužníky s exekucí na chráněný účet je často výhodnější než hotovostní varianty, protože bezhotovostní převody jsou pro nebankovní společnosti administrativně levnější.

Před samotným čerpáním úvěru je však nezbytné mít potvrzení od banky, že účet je plně funkční a chráněný před výkonem rozhodnutí.

FAQ – Často kladené otázky

Můžu legálně získat půjčku v exekuci?

Ne. Podle zákona o spotřebitelském úvěru musí každý licencovaný poskytovatel prověřit schopnost splácet. Exekuce je v systému brána jako důkaz neschopnosti splácet. Pokud by firma přesto půjčila, byla by smlouva neplatná a firma by čelila obrovské pokutě od ČNB.

Co když mám exekuci a potřebuji půjčku na ruku okamžitě?

Společnosti jako Provident nebo Express Cash tuto službu nabízejí, avšak pokud má žadatel exekuci, obchodní zástupce mu peníze legálně nesmí předat. Hotovostní výplata slouží spíše lidem, kteří nemají bankovní účet, avšak mají čisté registry a doložitelný příjem.

Jak dlouho trvá vyplacení půjčky v exekuci?

U digitálních produktů, jako je Razdva půjčka, lze mít peníze k dispozici do 15 minut. U hotovostních výplat záleží na otevírací době pobočky nebo smluvního partnera, kde si peníze vyzvedáváte.

Můžu si půjčit v exekuci, i když nemám žádný příjem?

Pokud dlužník nemá žádný doložitelný příjem (mzda, důchod, mateřská), bude jeho žádost zamítnuta, protože by úvěr nemohl bezpečně splácet.

Publikováno: 6. 4. 2026

Jsme tu pro lidi, kteří mají zájem o prodej domu či bytu formou nájmu. Po odkoupení nemovitosti okamžitě hradíme veškeré dluhy našich klientů a umožňujeme jim dále žít v dané nemovitosti. Těmito články se snažíme co nejvíce objasnit a zpřehlednit témata týkající se zpětného leasingu. Naším cílem je podávat důležité informace srozumitelným způsobem a každému klientovi vyjít vstříc.